")

“En el último año, la seguridad energética superó a la sustentabilidad”, dijo Tom Ellacott, vicepresidente senior de investigación corporativa de Wood Mackenzie.

«Las empresas también se han beneficiado de los precios y márgenes recientes de las materias primas para generar un flujo de caja récord», resaltó.

“Eso no quiere decir que los objetivos de descarbonización no puedan cumplirse y las prioridades no puedan cambiar. Pero para estimular la actividad, debe haber una recalibración de los riesgos y recompensas actuales de la inversión en tecnologías bajas en carbono, así como nuevos incentivos tanto de las partes interesadas del gobierno como de las instituciones financieras”, indicó.

Y resaltó: “no hay una respuesta, pero las empresas inteligentes de petróleo, gas y recursos naturales se darán cuenta de que proteger el statu quo sería un error y comenzarán a administrar sus carteras para reflejar un enfoque equilibrado de gestión de la producción heredada y la gestión del carbono”.

Según el informe de Wood Mackenzie, las empresas pueden abordar esta dinámica compleja de tres maneras clave: alimentando las vacas lecheras heredadas y, al mismo tiempo, cambiando a una mentalidad de crecimiento de transición, incorporando riesgos y recompensas de transición en tasas de obstáculos de inversión diferenciadas y utilizando nuevos modelos de negocios para permitir el crecimiento y el cierre descuentos de valoración.

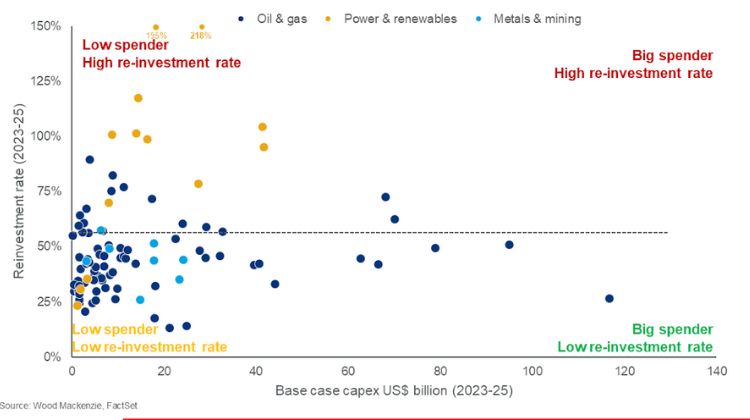

Balance cambiante de riesgo-recompensa

Las tasas de reinversión esperadas (inversión como porcentaje del flujo de efectivo operativo) en compañías de petróleo y gas y minería de entre 40% y 50% siguen las tasas de inversión de las empresas de servicios públicos que buscan el crecimiento. Las tasas de reinversión en ambos sectores han tenido una tendencia a la baja desde mediados de la última década.

Tasas de reinversión: inversión como porcentaje del flujo de efectivo operativo

Fuente: Wood Mackenzie

En gran parte, esto se ha debido a estrategias como la restricción de capital y las recompras masivas que han tenido éxito para empresas e inversores. Los sectores de petróleo y gas y metales y minería han superado al mercado en general en un 44 % y un 16 %, respectivamente, desde finales de 2021.

“Siendo realistas, la única forma de cambiar el sentimiento de los inversores es generar cambios adicionales en la ecuación riesgo-recompensa”, dijo Ellacott.

“Tendremos que ver esto de varias maneras. Ejemplos son esquemas de apoyo del gobierno como la Ley de Reducción de la Inflación en los EE. UU., regulaciones como el Mecanismo Europeo de Ajuste Fronterizo de Carbono o la creación de mercados impulsada por los clientes, como la voluntad de los consumidores de pagar primas por energía baja en carbono”, resaltó.

Y agregó: “las instituciones financieras también podrían desempeñar un papel importante al castigar a las empresas que cambian lentamente con tasas de préstamo más altas. Con suerte, todo esto impulsará nuevos puntos de inflexión de inversión que catalizarán una mayor actividad para las energías bajas en carbono”.

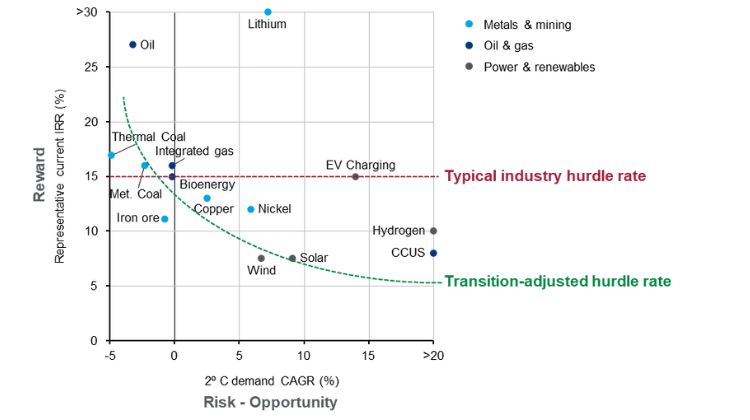

Gestión de los puntos de inflexión de la inversión

La energía eólica y solar ha pasado por puntos de inflexión y están escalando rápidamente, gracias a fuertes inyecciones de capital. Un punto similar deberá alcanzarse para el sistema de apoyo a la transición energética: metales, CCUS, bioenergía, hidrógeno e infraestructura de carga.

“La evolución de la política es una gran incógnita. Las empresas pueden enfrentar el dilema de asignación de capital de los altos rendimientos de los hidrocarburos frente a los proyectos que permiten la transición de menor riesgo y menor rendimiento durante décadas”, dijo James Whiteside, director de minería y metales corporativos de Wood Mackenzie.

Y reforzó: “en lugar de perseguir zanahorias o esquivar palos, las empresas deben desarrollar estrategias sólidas para navegar por el panorama regulatorio en desarrollo de la transición energética. Los metales más expuestos a la transición, como el litio y los elementos de tierras raras, han atraído más atención de los medios que los productos básicos establecidos, como el níquel, el cobre y el aluminio. Pero son estos metales básicos los que necesitan movilizar el mayor capital de crecimiento para lograr los objetivos climáticos”.

Según el informe, hay tres rutas clave para que las juntas corporativas naveguen por esta dinámica:

- Ocúpese de las vacas lecheras heredadas mientras cambia a una mentalidad de crecimiento de transición. Los inversores esperan que las empresas equilibren la necesidad de rendimientos a corto plazo atendiendo a su cartera heredada, al tiempo que ofrecen planes de transformación bajos en carbono. La visibilidad de los centros de ganancias con bajas emisiones de carbono que comienzan a respaldar, y suplantar, las vacas lecheras heredadas podría ser un desencadenante de revaluación que cambie el mercado a una mentalidad de crecimiento de transición. Las empresas pueden reducir las recompras de acciones para financiar el cambio. Las grandes mineras y las compañías petroleras internacionales asignaron USD 157 000 millones, o el 30 % de su flujo de efectivo operativo, a recompras en 2022. Las empresas aún podrían aumentar los dividendos básicos y elevar las tasas de reinversión a más del 60 %.

- Modifique las tasas mínimas para reflejar los riesgos y las recompensas de la transición. Las tasas críticas internas deben seguir la divergencia en los costos externos del capital, el riesgo y el potencial de crecimiento a largo plazo. Parte del bajo ‘rendimiento’ de la inversión de transición es la evasión de riesgos y la opcionalidad. Los rendimientos más altos podrían estar disponibles en proyectos bajos en carbono con mayor riesgo comercial, como los desarrollos de CCUS que incluyen el riesgo del precio del carbono. En tiempos de incertidumbre, las empresas necesitan una mayor cartera de opciones para gestionar el riesgo.

Use una tasa crítica adecuada para la oportunidad

Fuente: Wood Mackenzie

- Utilice Fusiones y Adquisiciones (M&A) y nuevos modelos de negocios para permitir el crecimiento y cierre de descuentos de valoración. Las principales compañías petroleras ya están utilizando fusiones y adquisiciones para acelerar la expansión hacia negocios bajos en carbono, como biocombustibles, biogás y energía renovable. Sin embargo, el capital total asignado a fusiones y adquisiciones bajas en carbono sigue siendo limitado. Las grandes mineras también continúan adoptando un enfoque de bajo riesgo para las adquisiciones de productos básicos centrados en la transición. Los modelos de negocios nuevos o modificados pueden ayudar a reducir el descuento de valuación de transición y respaldar una asignación de capital eficiente en negocios con costos de capital y perfiles de riesgo-recompensa bastante diferentes.

“Una mentalidad de crecimiento de transición no significa abandonar la disciplina de capital si se combina con tasas de rentabilidad mínima transparentes y ajustadas al riesgo”, dijo Ellacott.

“Hay diferentes caballos para diferentes cursos, según la escala de la empresa, la composición de la cartera, el enfoque geográfico y el conjunto de habilidades heredadas. Vale la pena luchar por el premio, doblar la curva de carbono para limitar las temperaturas del mundo muy por debajo de los 2 °C. Y un enfoque de inversión equilibrado, disciplinado y centrado en la transición podría aumentar los flujos de efectivo corporativos de manera sostenible, impulsando las valoraciones de las empresas”, cerró.

")

0 comentarios