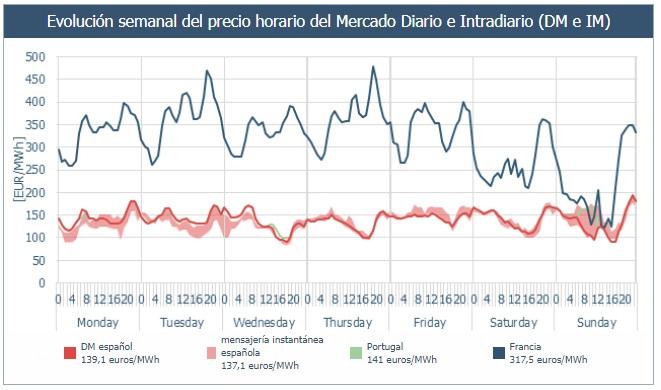

El precio del Mercado Diario español descendió EUR 2,7/MWh la semana pasada, hasta situarse en EUR 139/MWh. Al igual que la semana anterior, representó el segundo precio promedio semanal más bajo para 2022. La última vez que se alcanzó un nivel tan bajo en 2022 fue durante las vacaciones de Semana Santa.

Este precio fue un 184 % más alto que el precio de 2019, un 307 % más que el precio de 2020 y un 52 % más que el precio de 2021.

El precio medio YTD continuó descendiendo respecto a la semana anterior, alcanzando los 205,7 EUR/MWh la semana pasada. Esto representa un aumento del 609 % y del 246 % en comparación con 2020 y 2021, respectivamente.

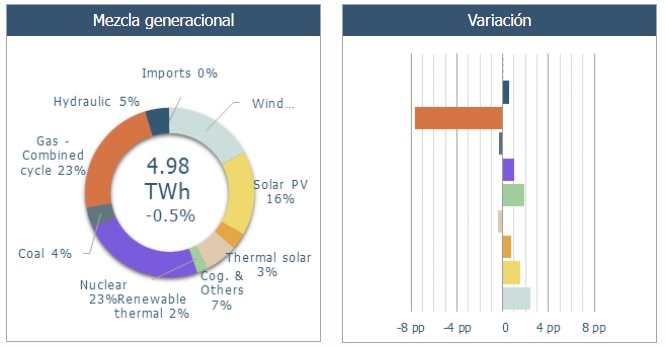

La generación más importaciones cayó a 4,98 TWh (-0,5%) desde los 5,0 TWh de la semana anterior.

De nuevo, el mix energético estuvo sujeto a varios cambios. El principal destaque fue la recuperación de las energías renovables. La generación eólica, solar fotovoltaica y térmica renovable aumentó 2,4 pp, 1,5 pp y 1,9 pp, respectivamente. Adicionalmente, la generación nuclear aumentó 1,0 pp. Para compensar estos cambios, la generación de gas redujo su participación en el mix energético en 7,6 pp. Las participaciones del resto de tecnologías variaron menos de +/- 1 pp.

Por lo tanto, la participación global de energía renovable aumentó a 42,9% desde 35,7% la semana anterior.

Fuente: Antuko

Fuente: Antuko

El mecanismo temporal de precios del tope de gasolina continuó permitiendo la desvinculación de Francia y redujo los precios durante toda la semana.

El precio mínimo fue de 91,2 EUR/MWh, alcanzado el domingo a las 16.00 horas, y fijado por renovables, cogeneración y residuos. El precio máximo fue de 193,1 EUR/MWh, alcanzado el domingo a las 22 horas fijado por hidroeléctrica.

Las principales tecnologías que marcaron el precio en el mercado ibérico fueron:

- Hidráulica: 44% a 154 EUR/MWh (semana anterior: 33% a 162 EUR/MWh).

- Gas CC: 34% a 129 EUR/MWh (semana anterior: 43% a 138 EUR/MWh).

- Renovables, cogeneración y residuos: 20% a 127 EUR/MWh (semana anterior: 21% a 124 EUR/MWh).

El acoplamiento a red SWE se redujo al 0% debido al desacoplamiento de precios provocado por el precio temporal del gas:

- España-Portugal: 91%

- España-Francia: 0%

- SUE (ESP-POR-FRA): 0%

Fuente: Antuko

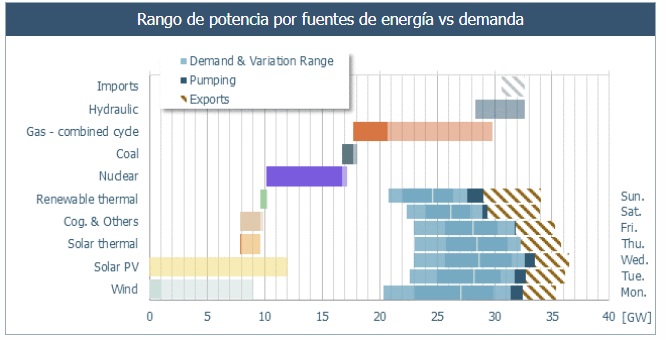

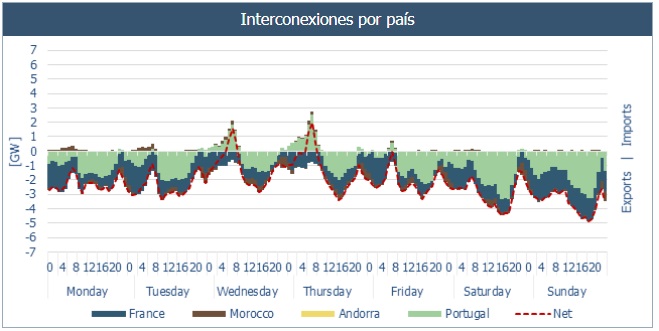

Detalle horario de la generación e interconexiones en España

Lo más destacado de la semana pasada

- Nuclear: funcionamiento normal del parque nuclear a 7 GW, salvo algunos problemas menores de Ascó 1 el martes y Cofrentes el sábado.

- La generación hidráulica proporcionó flexibilidad para los picos de la mañana y la tarde.

- El gas proporcionó generación de carga base los días en que la generación eólica fue menor, además de la necesidad adicional de exportar a Francia .

- El nivel de exportaciones a Francia se mantuvo alto debido al tope del precio del gas.

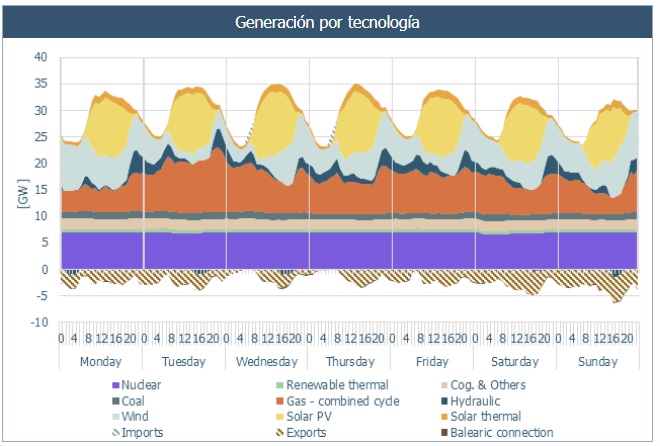

Cuota de tecnología

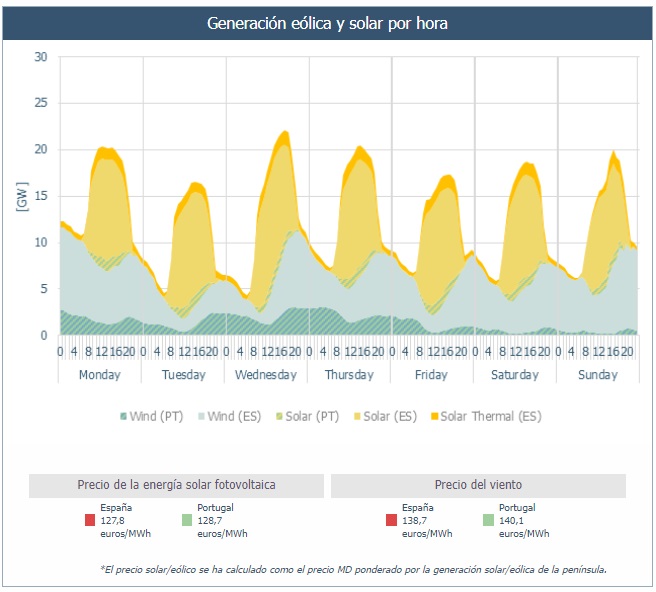

- La energía solar fotovoltaica fue la primera fuente de electricidad durante el 39% de la semana, seguida del gas (38%), la eólica (12%) y la nuclear (11%).

- La participación horaria renovable varió entre 18% y 60% de la generación total (14% y 58% durante la semana anterior). La eólica alcanzó hasta el 37% de la generación horaria, y la solar fotovoltaica el 34%.

Factor de planta solar y eólica

- La generación eólica fue la normal para esta temporada con 851 GWh la semana pasada (+16,1% respecto a la semana anterior).

- La generación solar fotovoltaica fue muy alta para esta temporada con 802 GWh (+9,9%).

Fuente: Antuko

Fuente: Antuko

Fuente: Antuko

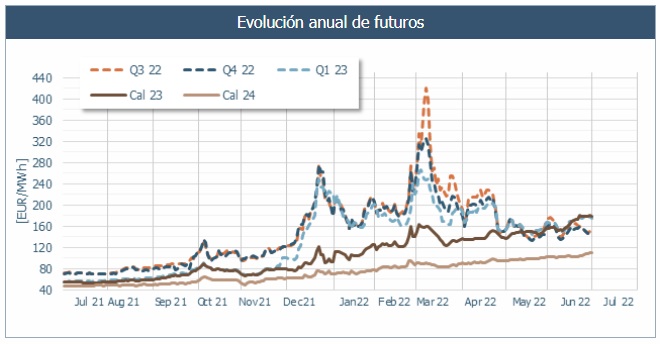

Mercado de futuros y materias primas

Comportamientos mixtos de nuevo en el mercado de futuros de energía en España. El 3T 22, ya vencido, perdió un 5,2% y cerró en 148,81 EUR/MWh, el 4T 22 se desplomó un 5,8% hasta 147,89 EUR/MWh y el 1T 23 cayó un 1,1% hasta 174 EUR/MWh. Los futuros a más corto plazo parecen ir por detrás del pool, y están cerrando el gap cada semana con su precio real (alrededor de 140 EUR/MWh), una vez que los primeros días con el mecanismo de tope del precio del gas en funcionamiento demostraron no ser un buen proxy. de lo que estaba por venir cuando no se despachen las plantas de gas menos eficientes. En lo que se refiere a los futuros anuales, cal 23 repitió a EUR 180/MWh, su nivel más alto, incluso si el contrato TTF cal 23 subió masivamente la semana pasada, mientras que cal 24 subió un 5,3% a EUR 109,5/MWh, también en torno a su récord histórico. alto.

El contrato mensual de gas TTF aumentó un 14,3 % hasta los 147,78 EUR/MWh, tras haber alcanzado un máximo de 153 EUR/MWh, su máximo en 3,5 meses. El panorama se vuelve más preocupante, si cabe, cuando se observa el cal 23, que subió un sorprendente 12,5%, dejando atrás la marca de los 100 EUR/MWh. El mercado está empezando a fijar el precio de una interrupción total de las exportaciones de gas ruso a Europa una vez que finalice la interrupción planificada del Nord Stream 1 para el 21 de julio. En este momento, los flujos rusos se mantienen en unos 100 mm3/d, menos de un tercio de lo que solían ser.

El CO 2 subió un 2,6 % hasta EUR 85,5/t, una bajada el viernes de casi EUR 5 desde el máximo de seis semanas del jueves a EUR 90,33/t, después de una subasta muy semanal en el mercado primario (ajustada a EUR 0,74 de descuento). El compromiso de las instituciones europeas con la reforma del ETS, aunque con algunas diferencias en lo que respecta a los derechos de emisión gratuitos y el mecanismo de ajuste fronterizo de carbono, apoyó los precios, pero la débil macro e informes que dicen que la Comisión Europea puede acelerar la aprobación de los EUR 20bn La venta de EUA del MSR finalmente redujo los precios.

El contrato mensual de Brent ganó un 2,3% a USD 111,63/bbl. La OPEP+ aprobó agregar 684 Kb/d, pero las dudas sobre una escasa capacidad muy limitada de Arabia Saudita y EAU hicieron subir los precios nuevamente.

Fuente: Antuko

")

0 comentarios