")

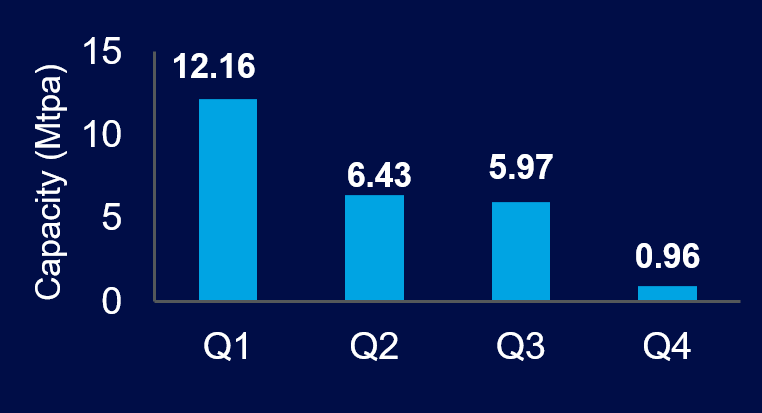

La capacidad mundial total anunciada para proyectos de hidrógeno alcanzó los 71,4 millones de toneladas por año (Mtpa), pero 2022 no llega a convertirse en un año récord según el último análisis de Wood Mackenzie.

A pesar de un récord de 12 Mtpa de anuncios de capacidad de proyectos en el primer trimestre de 2022, la tubería global de hidrógeno se desaceleró a lo largo del año con solo 1 Mtpa de nuevos proyectos anunciados en el cuarto trimestre, por debajo de los anuncios de capacidad total en 2021 en 3 Mtpa.

“2022 estuvo marcado por la crisis energética y una gran cantidad de anuncios de políticas de la UE, EE. UU. y el Reino Unido que respaldan la producción de hidrógeno. A pesar de esto, los anuncios se desaceleraron a lo largo del año a medida que los desarrolladores cambiaron su enfoque para eliminar el riesgo de la cartera de proyectos existente”, dijo Flor Lucia De la Cruz, analista de investigación senior, Hidrógeno y Tecnologías Emergentes en Wood Mackenzie.

Fuente: Wood Mackenzie Lens Hydrogen

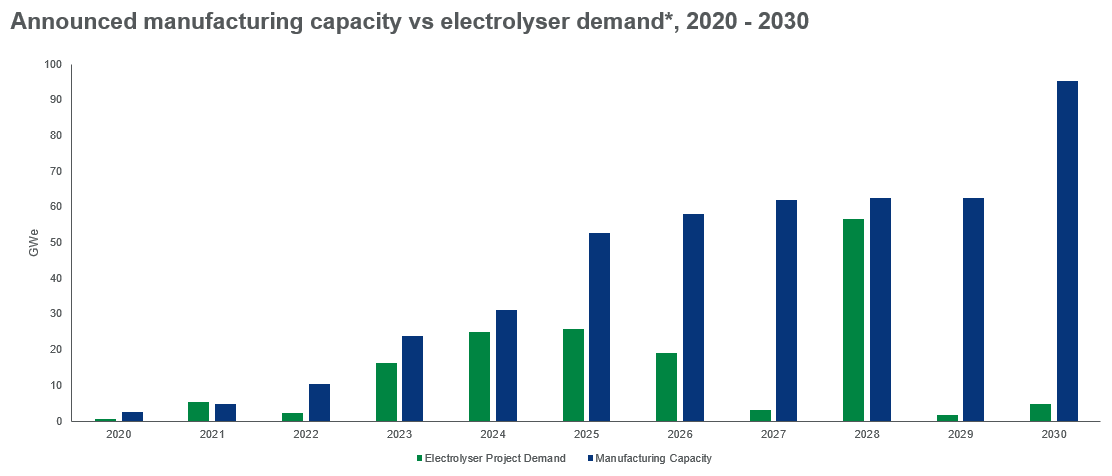

La desaceleración en los anuncios de proyectos fue contrarrestada por anuncios récord de fabricación de electrolizadores. Se anunció un récord de 45 gigavatios de electrolizadores de hidrógeno renovable (GWe) en el cuarto trimestre de 2022, lo que eleva la capacidad total de fabricación de electrolizadores de placa de identificación anunciada a 106 GWe.

Los fabricantes de equipos originales (OEM) persiguieron la tubería de 360 GWe con un récord de 83 GWe en anuncios de fabricación hasta 2022, según los hallazgos de Wood Mackenzie. Con 45 GWe de esa capacidad de fabricación de electrolizadores anunciada en el cuarto trimestre, un 72 % más que el trimestre anterior. 41 GWe de los anuncios del cuarto trimestre procedían de gigafactorías con sede en África.

De la Cruz dijo: “Hace un año, la capacidad de fabricación de electrolizadores parecía un cuello de botella. Los OEM han respondido tan rápidamente que existe el riesgo de un exceso de capacidad de fabricación significativo para 2025, especialmente si los proyectos de producción no progresan”.

“Sin embargo, los OEM están aumentando la producción de fabricación a un ritmo más lento que la capacidad nominal dado el tiempo adicional que se requiere para desarrollar la mano de obra y las habilidades, así como para asegurar la maquinaria y los materiales”, agregó De la Cruz.

Fuente: Wood Mackenzie Lens Hydrogen

Hubo una falta de megaproyectos anunciados en el cuarto trimestre de 2022, pero los proyectos existentes experimentaron un gran progreso. Por ejemplo, el ‘Holland Hydrogen I’ de 200 MWe de Shell comenzó a construirse en julio.

BP también apareció en los titulares en mayo después de anunciar la compra de una participación mayoritaria en el Asian Renewable Energy Hub (AREH) de $ 70 mil millones. En los EE. UU., se anunciaron los primeros megaproyectos, incluido ‘Hydrogen City’ de GHI, que agregará 3 Mtpa al gasoducto, y ‘Angeles Link’ de SoCalGas, que agregará otros 20 GWe.

")

0 comentarios