")

Según Wood Mackenzie, una empresa de Verisk (Nasdaq: VSK), y el último informe del Monitor de almacenamiento de energía de EE. 60% de la capacidad instalada este trimestre. Sin embargo, los desafíos para el sector continúan debido a los retrasos.

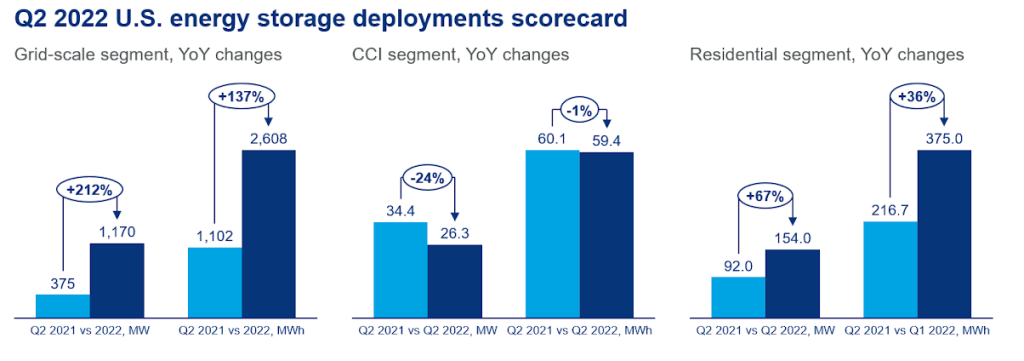

“A pesar del impresionante crecimiento, la tubería de almacenamiento de energía a escala de la red de EEUU continúa enfrentando retrasos continuos hasta 2023 y más allá. Más de 1,1 gigavatios (GW) de proyectos originalmente programados para entrar en funcionamiento en el segundo trimestre se retrasaron o cancelaron, aunque el 61 % de esta capacidad, 709 megavatios (MW), aún está programado para entrar en funcionamiento en el tercer y cuarto trimestre de 2022”, dijo Vanessa Witte, analista sénior del equipo de almacenamiento de energía de Wood Mackenzie.

“Los problemas de la cadena de suministro, los retrasos en el transporte y los desafíos de las colas de interconexión fueron los principales impulsores de los retrasos en la fecha de operaciones comerciales (COD) para muchos proyectos”, agregó Witte.

Dada la prevalencia de la implementación híbrida entre el almacenamiento y la energía solar, los problemas comerciales en curso que impactan negativamente en la industria solar contribuyeron a los obstáculos para la implementación del almacenamiento de energía. A saber, la aplicación actual de la Ley de prevención del trabajo forzoso uigur (UFLPA), promulgada recientemente por la Oficina de Aduanas y Protección Fronteriza (CBP) de EE. UU.

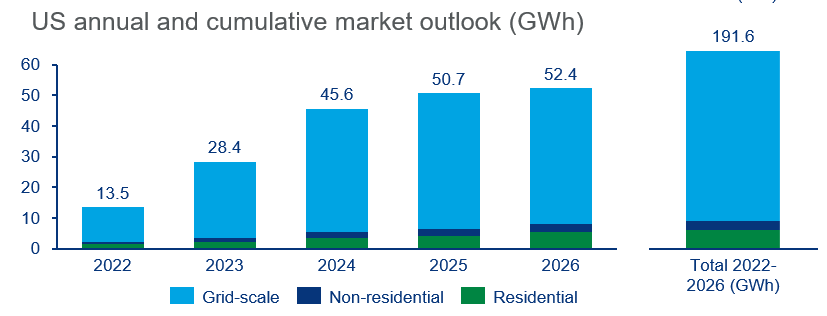

El Congreso de EE. UU. aprobó una extensión del crédito fiscal a la inversión solar (ITC) y un ITC de almacenamiento independiente como parte de la Ley de Reducción de la Inflación. Esta pieza fundamental de la legislación apoyará a todos los segmentos de la industria del almacenamiento de energía, aumentando el despliegue de sistemas de almacenamiento de energía solar y al mismo tiempo incentivando las instalaciones independientes. Como resultado, Wood Mackenzie pronostica que se agregarán 59,2 GW de capacidad de almacenamiento de energía hasta 2026.

“La industria de almacenamiento de energía de EE. UU. está alcanzando la madurez”, dijo Jason Burwen, vicepresidente de almacenamiento de energía de ACP.

“El almacenamiento de energía ahora se instala regularmente a más de un gigavatio por trimestre. Además, el hecho de que Texas supere a California este trimestre debería servir como un recordatorio de que los generadores, los clientes y los operadores de la red en todas las geografías dependen cada vez más del almacenamiento de energía. Combinado con los vientos de cola de los créditos fiscales recientemente disponibles de la Ley de Reducción de la Inflación, la pregunta para los inversores y operadores de red ahora no es si implementar almacenamiento, sino cuánto almacenamiento implementar y con qué rapidez”, indicó.

El almacenamiento residencial también tuvo su mejor trimestre hasta la fecha con 375 MWh instalados en el segundo trimestre, superando el récord trimestral anterior de 334,1 MWh en el primer trimestre de 2022.

La demanda está aumentando en el segmento residencial con más de 150 MW de almacenamiento residencial instalado por primera vez, pero la continua escasez de suministro y el aumento de los precios han impedido el despliegue. Los nuevos instaladores de energía solar continúan agregando almacenamiento a sus ofertas de productos, a pesar de los continuos problemas de adquisición.

“La extensión del ITC solar es una buena noticia para la industria del almacenamiento residencial, ya que evita una caída en las instalaciones residenciales de energía solar más almacenamiento que, de otro modo, habrían llegado en 2024. El ITC de almacenamiento independiente también impulsará la modernización del almacenamiento en hogares con energía solar existente”, dijo Chloe Holden, analista de investigación de Wood Mackenzie y una de las autoras del informe.

El almacenamiento comunitario, comercial e industrial (CCI) continúa rezagado con respecto a otros segmentos del mercado, con solo 59,4 MWh de instalaciones de almacenamiento CCI vistas este trimestre, lo que lo convierte en el trimestre más bajo registrado para la capacidad de MWh desde 2019.

“Los actores del mercado esperan el surgimiento de un mercado más diverso, pero el despliegue actual sigue limitado a unos pocos líderes políticos en California, Nueva York y Massachusetts”, agregó Holden.

Fuente: Wood Mackenzie

")

0 comentarios