")

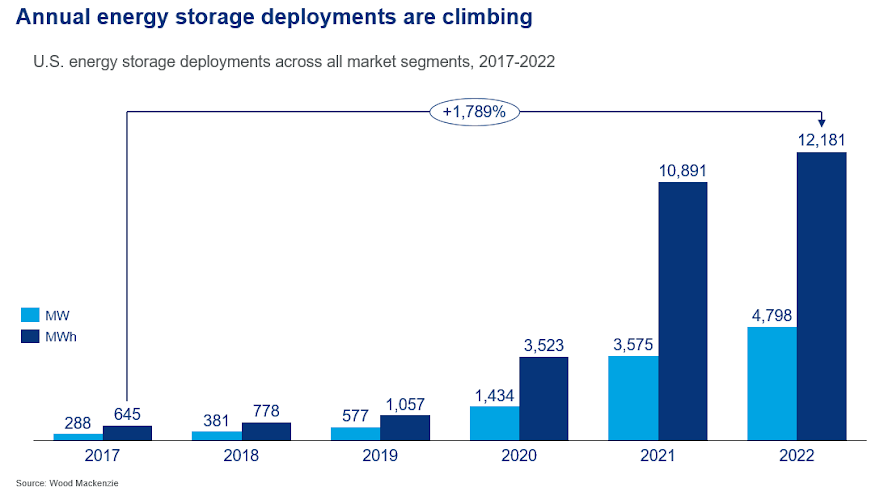

en todos los segmentos de la industria, el mercado de almacenamiento de energía de EE. UU. instaló 4,8 gigavatios (GW) de capacidad en 2022, casi igual a la capacidad instalada combinada de 2020 y 2021 de 5 GW. convirtiéndose en un año récord para el almacenamiento de baterías.

“El almacenamiento de energía tuvo su mejor año hasta el momento en 2022. La capacidad de almacenamiento operativa acumulada a escala de servicios públicos aumentó en un 80 %. Si bien vimos una ligera caída en las instalaciones hacia fines de año, la tendencia es clara: el almacenamiento de energía está en una curva de rápido crecimiento y ya es un componente clave para construir una red resistente que soporte abundante energía limpia”, dijo John Hensley, Vicepresidente de Investigación y Análisis de la Asociación Estadounidense de Energía Limpia (ACP).

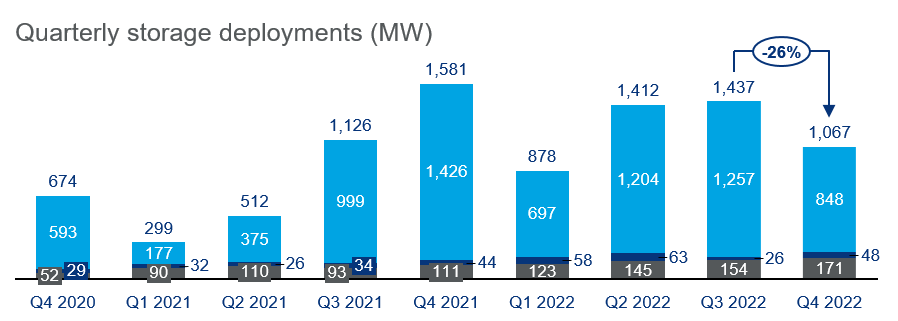

Según el último informe del Monitor de almacenamiento de energía de EE. UU. de ACP y Wood Mackenzie publicado hoy, el mercado agregó 1,067 megavatios (MW) en todos los segmentos en el cuarto trimestre de 2022, lo que hace que el trimestre sea solo el quinto más alto para las instalaciones: 33% menos que el cuarto trimestre de 2021 , que es el más alto registrado.

Fuente: Monitor de almacenamiento de energía de EE. UU. Wood Mackenzie 2022

Fuente: Monitor de almacenamiento de energía de EE. UU. Wood Mackenzie 2022

Los hallazgos del nuevo informe muestran que el segmento de escala de red de EE. UU. (también conocido como escala de servicios públicos) instaló un total de 848 MW en el cuarto trimestre de 2022, lo que representó una disminución de más de 1 GW de instalaciones tanto en el segundo como en el tercer trimestre de este año. . La disminución de la capacidad instalada se debió en gran medida a las limitaciones de la cadena de suministro y la interconexión. Estos vientos en contra continuaron afectando la cartera de proyectos, con más de 3 GW de proyectos programados para entrar en funcionamiento en el cuarto trimestre retrasados o cancelados.

Sin embargo, el segmento de almacenamiento residencial aumentó un 11 % durante el tercer trimestre y batió otro récord con 171 MW instalados, superando al tercer trimestre de 2022 en 17 MW. Las instalaciones de capacidad aumentaron para este segmento cada trimestre en 2022, lo que confirma la demanda sostenida de energía de respaldo residencial y resiliencia.

El despliegue en el segmento de almacenamiento comunitario, comercial e industrial (CCI) se recuperó de una caída significativa en el tercer trimestre de 2022 con 48 MW instalados en el cuarto trimestre, un aumento del 78 %. Los estados tradicionalmente fuertes en el segmento de CCI, como Nueva York, se recuperaron a niveles de implementación más altos, lo que impulsó las cifras del cuarto trimestre.

“A pesar de un cuarto trimestre lento, las instalaciones totales de 2022 aún fueron un 44 % más que las de 2021. Las instalaciones a escala de red aumentaron un 7 % año tras año, las CCI un 3 % y las instalaciones residenciales experimentaron el mayor crecimiento con un aumento del 36 % en las instalaciones. De cara al futuro, esperamos que el mercado de almacenamiento de EE. UU. instale casi 75 GW entre 2023 y 2027. Las instalaciones a escala de red representan aproximadamente 60 GW, el 81 % de la nueva capacidad agregada”, dijo Vanessa Witte, analista sénior del equipo de almacenamiento de energía de Wood Mackenzie. .

La capacidad prevista para los segmentos a escala de red y CCI se duplicará con creces en 2023, en parte debido a la sólida demanda de almacenamiento y a los proyectos que se retrasaron desde 2022 y que entraron en funcionamiento. Wood Mackenzie también espera que la capacidad residencial aumente aproximadamente un 88 % en 2023, con cuatro veces más almacenamiento residencial instalado en 2027 en comparación con los volúmenes de 2022.

“California sigue teniendo la mayor cuota de mercado de instalaciones residenciales hasta 2027 con un 47 %, lo que eclipsa a cualquier otro estado por mucho. Puerto Rico sigue siendo el segundo más grande hasta el 2027 con una participación del 11%”, dijo Witte.

El volumen de proyectos en la cola de interconexión de 2023 a 2028 disminuyó aproximadamente un 10 % con respecto al último trimestre; como resultado de los operadores de sistemas independientes (ISO) que filtran las aplicaciones y los desarrolladores retiran las aplicaciones ahora que la prisa por asegurar las posiciones en la cola ha disminuido un poco.

Según el informe, 7 GW de proyectos con una fecha de operación comercial (COD) original de 2022 se han trasladado a años posteriores o se han cancelado por completo, probablemente debido al aumento de los costos o la incapacidad de los desarrolladores para adquirir equipos dentro del plazo necesario.

El alivio de los precios de las baterías está en el horizonte, ya que los precios de las materias primas han comenzado a disminuir después de que los precios de los precursores de las baterías, como el carbonato de litio, alcanzaran su punto máximo en el cuarto trimestre. Se anticipan reducciones en los costos del sistema en 2023, aunque quedan otros problemas, como demoras en el suministro y un mercado laboral cada vez más ajustado.

")

0 comentarios