")

la capacidad instalada de energía solar comunitaria de EE. UU. disminuyó un 16 % en 2022 en comparación con el año pasado, principalmente debido a retrasos en la interconexión que obstaculizan el crecimiento en mercados estatales clave como Massachusetts, Maine y Maryland. Las restricciones de la cadena de suministro en toda la industria también empujaron los plazos de los proyectos hasta 2023, según el último informe publicado por Wood Mackenzie en colaboración con la Coalición para el Acceso Solar Comunitario (CCSA).

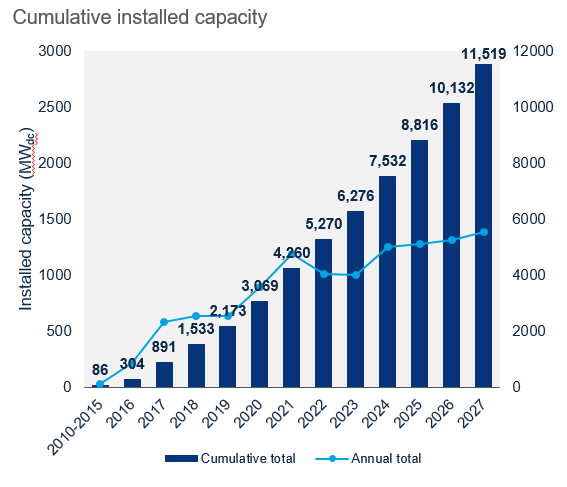

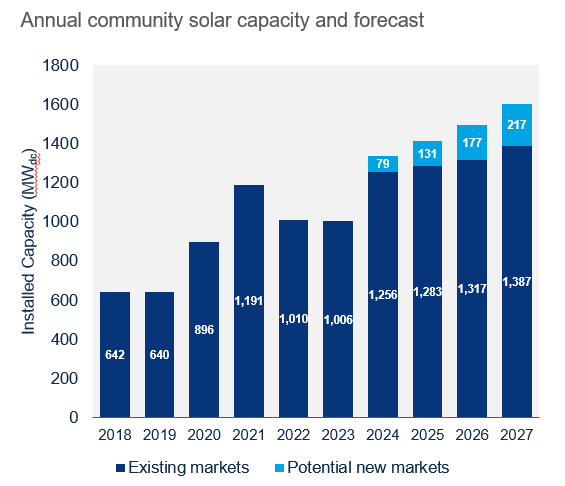

A pesar de la contracción del mercado a corto plazo en 2022, Wood Mackenzie pronostica que el mercado solar comunitario de EE. UU. crecerá un 118 % durante los próximos cinco años, y se espera que al menos 6 gigavatios de corriente continua (GWdc) de capacidad solar comunitaria entren en funcionamiento en los mercados existentes entre 2023 y 2027. Nueva York, que actualmente posee el 49% del mercado nacional, instaló alrededor de 500 megavatios de corriente continua (MWdc) en 2022. La capacidad instalada total actual para 2022 se estima en 5,27 GWdc.

El nuevo objetivo de CCSA de 30 gigavatios (GW) de energía solar comunitaria para 2030, anunciado en enero de 2023, requerirá una aceleración de la capacidad instalada en los mercados existentes y el establecimiento continuo de nuevos mercados estatales. Los pronósticos actuales de Wood Mackenzie, basados en los mercados existentes y un pronóstico conservador de nuevas oportunidades de mercado, muestran que se espera que se instalen 11,5 GWdc de energía solar comunitaria para 2027.

“Cualquier mejora de nuestro pronóstico existente requerirá reformas políticas y de mercado sólidas que liberen los retrasos en los oleoductos en los mercados existentes, así como capacidad adicional de los nuevos mercados estatales. El programa estatal recientemente aprobado en California, por ejemplo, tiene el potencial de generar una cantidad significativa de megavatios en los próximos años”, dijo Caitlin Connelly, analista de investigación de Wood Mackenzie.

Fuente: Servicio solar distribuido de EE. UU. de Wood Mackenzie

“La Ley de Reducción de la Inflación (IRA) es motivo de optimismo. Los desarrolladores comunitarios de energía solar están bien posicionados para aprovechar los créditos fiscales a la inversión (ITC) nuevos y ampliados una vez que se publique la guía en 2023, con muchos desarrolladores interesados en calificar proyectos para ingresos bajos a moderados (LMI) y agregadores de contenido nacional. ”, dijo Connelly.

Connelly continuó: “Estas víboras, así como otros programas de incentivos como el fondo de reducción de gases de efecto invernadero, respaldarán el crecimiento en los mercados existentes y crearán un impulso para la creación de nuevos mercados estatales, que Wood Mackenzie y CCSA continúan monitoreando de cerca”.

«Para cumplir con los objetivos económicos, sociales y ambientales de los legisladores, las legislaturas estatales y los reguladores deben mover rápidamente los proyectos solares comunitarios a través de las colas de interconexión y eliminar la burocracia para instalar la mayor capacidad posible», dijo Jeff Cramer, director ejecutivo de Coalition for Community. Acceso Solar. «Hacerlo nos acercará a lo que todos queremos: empleos, desarrollo económico y una red descarbonizada y rentable que funcione para todos nosotros».

Si se promulgan las propuestas del programa, los nuevos mercados estatales brindarán una ventaja sobre el pronóstico nacional a partir de 2024. Los pronósticos preliminares de Wood Mackenzie (que son inherentemente conservadores) proyectan un aumento de 605 MWdc para 2027 de posibles nuevos mercados estatales, incluidos Michigan, Ohio, Wisconsin, Pensilvania. y Washington.

Fuente: Servicio solar distribuido de EE. UU. de Wood Mackenzie

El informe también encontró que a medida que crecen las carteras de proyectos, los desarrolladores de energía solar comunitaria subcontratan cada vez más los servicios de gestión y adquisición de suscriptores a empresas de terceros. Las tres principales empresas de suscriptores ahora administran más del 37% del mercado total.

“El panorama para las empresas de suscriptores se está volviendo más competitivo y complejo. Los desarrolladores buscan socios que puedan suscribir proyectos con éxito, formar relaciones de confianza con los suscriptores y administrar estas relaciones a lo largo de la vida del proyecto o programa”, dijo Connelly.

Los tres principales desarrolladores de energía solar comunitaria obtuvieron el 16,5 % del mercado total entre 2017 y 2022, pero la competencia sigue siendo dura para los recién llegados.

")

0 comentarios