")

Desde ayer y hasta hoy, se está desarrollando el evento internacional el evento RE-Source 2022, en Amsterdam, el cual es organizado por RE-Source Platform, el evento más grande de Europa que reunirá a 1000 actores clave en Ámsterdam para intercambiar sobre acuerdos de compra de energía renovable (PPA).

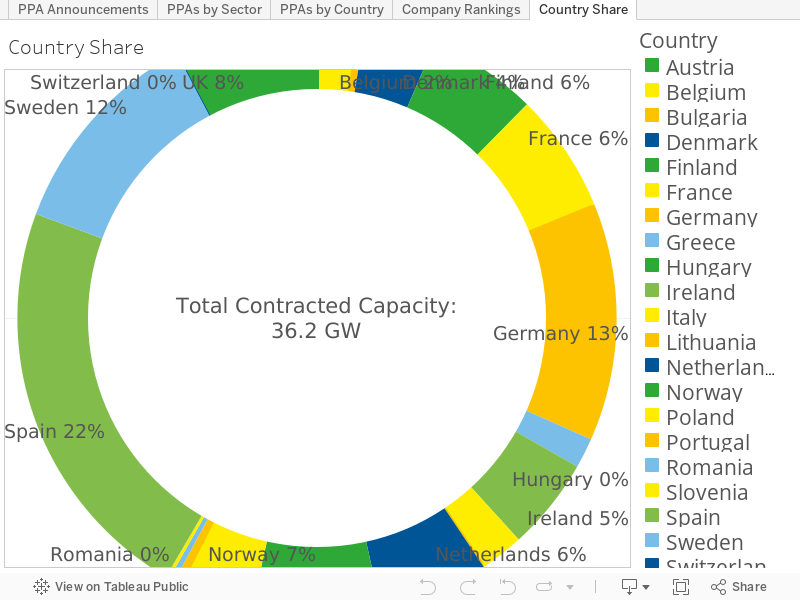

Entre las conclusiones del Día 1, se arrojó que, de los 23,6 GW en contratos renovables corporativos que se han firmado entre partes, España lidera el mercado con más del 24% de la capacidad total: 5,7 GW, logrados durante el 2013 y lo que va del 2022. Ese porcentaje se conforma por: 3 GW solares; 1,4 GW eólicos; 0,9 GW híbridos -eólico y solar-; y 0,4 GW de otras renovables.

Lejos, el podio lo completan Suecia, con el 14% (3,3 GW), y Noruega, con el 12% (2,7 GW); luego le siguen Reino Unido, con el 10% (2,3 GW), y Alemania, que alcanza el 9% (2,1 GW).

Si no se visualiza correctamente -en computadora-, presionar Control (Ctrl) y F5

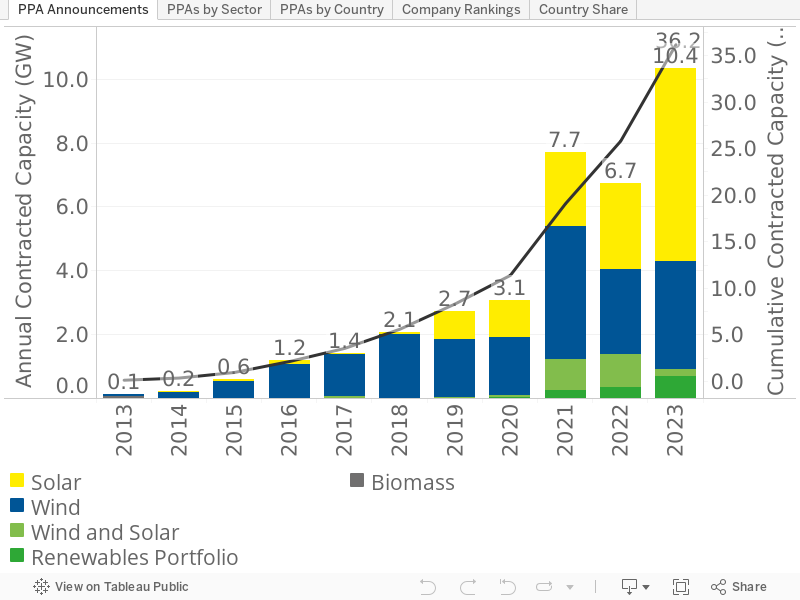

Pero un dato relevante, advertido por la WindEurope, es que, hasta 2021, cada año marcaba un crecimiento record en firmas de PPA corporativas. No obstante, este 2022 indicaría una ruptura en esta tendencia.

De acuerdo a datos de RE-Source Platform, en 2021 se celebraron un total de 8,1 GW: 4,5 GW eólicos; 2,3 GW solares fotovoltaicos; y 1 GW híbrido –eólico y solar-.

Sin embargo, este 2022 acumula en los primeros tres trimestres apenas 3,5 GW: 1,7 GW eólicos; 1,2 GW solares fotovoltaicos; y 0,1 GW híbrido –eólico y solar-.

Si bien el volumen alcanzado este año indica que se superan los 3,6 GW de PPA celebrados en 2020, el 2021 queda muy lejos para que en tan solo un trimestre se logren acordar la suficiente cantidad de GW para superar la marca de la temporada pasada.

Si no se visualiza correctamente -en computadora-, presionar Control (Ctrl) y F5

Más aún, para Joop Hazenberg, Director de Impacto de la Plataforma RE-Source, la decisión de la semana pasada de los Ministros de Energía de limitar los ingresos de electricidad a 180 €/MWh para los productores de inframarginales, como la eólica y la solares, es “un paso desafortunado en la dirección equivocada”.

“El potencial de topes de ingresos nacionales no coordinados que se aplican a los PPA corre el riesgo de congelar el mercado, en un momento en que las empresas necesitan asegurar precios de energía estables más que nunca. Hacemos un llamado a los Estados miembros de la UE para que se ciñan al límite para toda la UE, que es temporal y se aplica por igual a todas las formas de producción de electricidad inframarginal”, observó Hazenberg.

Sectores y empresas

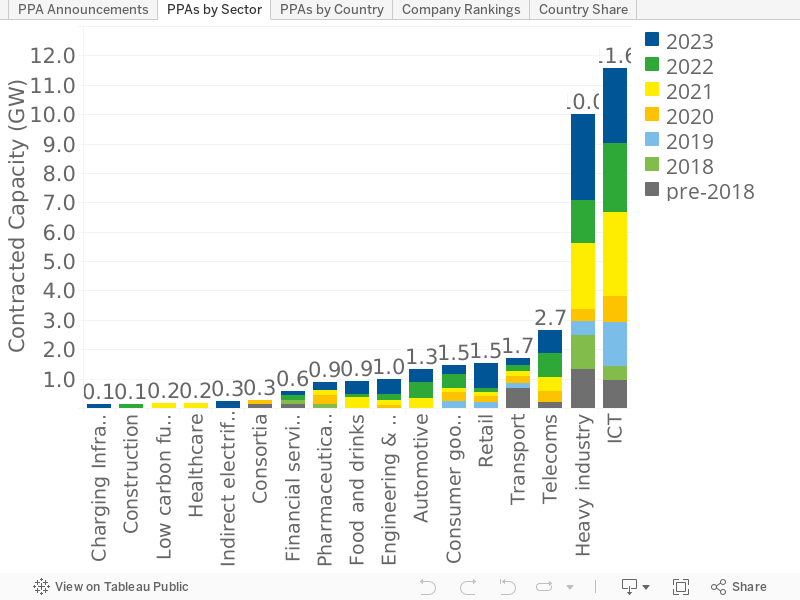

En cuanto a los offtakers, las Tecnologías de la Información y la Comunicación (TICs) siguen liderando la nómina de acuerdos de compra de energía renovable (PPA) con el 34% de la capacidad de los PPA entre 2013 y 2022.

Sin embargo, la industria pesada –históricamente muy ligada a fuentes contaminantes de energía- se está poniendo al día con el 28% de la capacidad total en la actualidad, según datos de WindEurope.

“En lo que va de 2022, ambos sectores están codo a codo liderando la contratación corporativa de energía renovable en Europa. La industria pesada ha firmado alrededor de 927 MW de capacidad y ICT 923 MW hasta el momento”, precisan desde la entidad.

Si no se visualiza correctamente -en computadora-, presionar Control (Ctrl) y F5

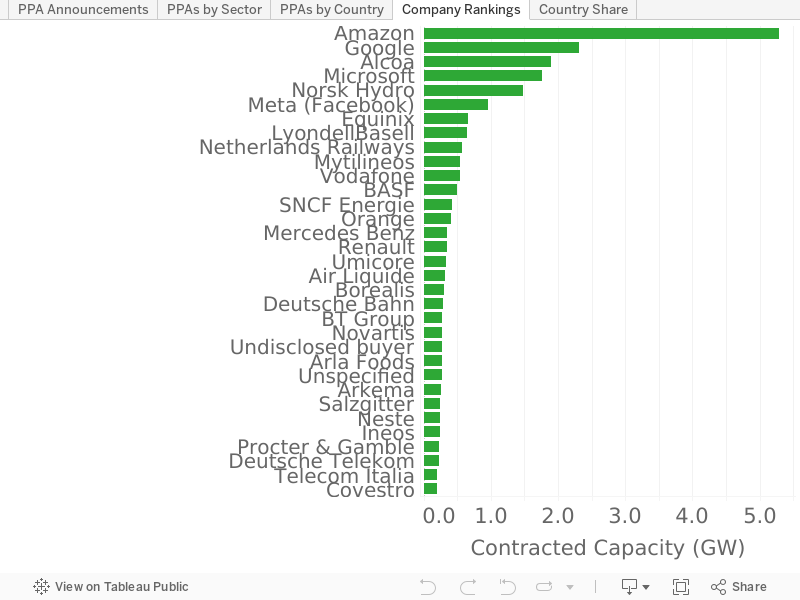

Entre las empresas, Amazon ubica el primer puesto con el 20% de los contratos de energía limpia de toda Europa, abasteciéndose de 4,7 GW. Lo secunda, muy por debajo, Google, con un poco más de 1,7 GW.

En virtud de la tendencia marcada, la industria pesada gana terreno y las productoras de aluminio Norsk Hydro y Alcoa se ubican en tercer y cuarto puesto, con casi 1,7 GW y 1,6 GW, respectivamente.

Si no se visualiza correctamente -en computadora-, presionar Control (Ctrl) y F5

")

0 comentarios