Se espera que en 2024 se liciten más de 100 gigavatios (GW) de capacidad mundial de energía renovable. Con más de 60 GW destinados a energía eólica marina, se espera que el volumen total crezca a medida que avanza el año. progresa y alcanzará los niveles de 2023, según el último análisis de Wood Mackenzie.

“Las licitaciones gubernamentales son un esquema de apoyo primario para el despliegue de energía renovable en todo el mundo. Las licitaciones han aumentado cada año y Wood Mackenzie espera ver grandes recompensas en 2024 : la región EMEA celebrará más del 50% de las licitaciones esperadas, principalmente para capacidad eólica marina. Los principales mercados individuales, como China, seguirán dominando. Hasta ahora, Alemania ha anunciado rondas de energía renovable de 25 GW para este año, y China tiene 17 GW en energía eólica marina”, dijo Ana Fernández García, analista de investigación senior de Wood Mackenzie y autora principal del informe.

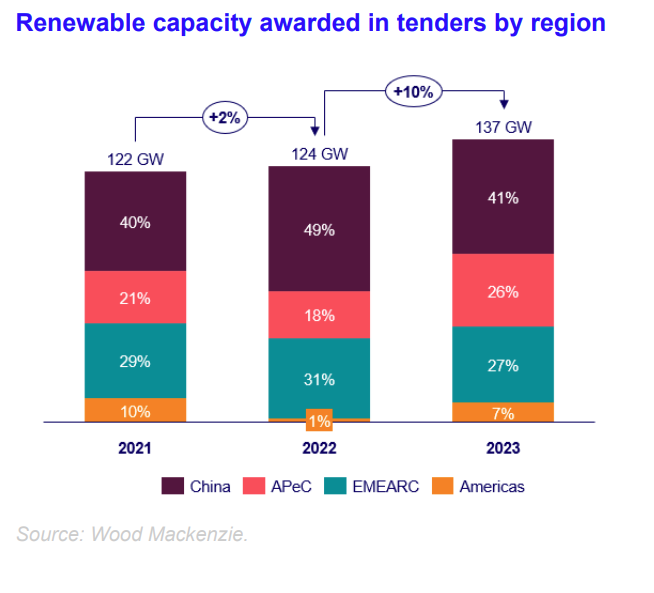

En 2023, se adjudicaron 137 GW de capacidad de energía renovable en todo el mundo a través de licitaciones gubernamentales. Se trata de un aumento interanual del 10%, a pesar de los obstáculos en los costos del sector, las tensiones logísticas y la crisis energética. La energía eólica marina, terrestre y solar fotovoltaica representan casi el 91% del volumen asignado. El 9% restante se adjudicó a tecnologías hidráulica, de biocombustibles, geotérmica, termosolar y mareomotriz.

“La capacidad eólica terrestre adjudicada en licitaciones se recuperó en 2023, pero se vio eclipsada por una caída de la energía solar fotovoltaica. La mayor proporción de energía eólica se debió a una mayor competitividad y al interés de los responsables políticos en impulsar su despliegue como industria clave para la creación de empleo y el desarrollo económico. Un gran ejemplo de esto es el Plan de Acción Eólica de la UE”, dijo Fernández García.

La capacidad solar fotovoltaica fue la más adjudicada a través de licitaciones gubernamentales, representando el 44% del volumen total con 61 GW, frente a una participación del 59% en 2022. Le siguió la energía eólica terrestre con el 24%, o 34 GW, mientras que la energía eólica marina representó un 23% (31 GW), creciendo por tercer año consecutivo.

La región de Asia Pacífico recibió el 67% de los contratos con aproximadamente 90 GW, manteniendo la posición de liderazgo, seguida de EMEA con 37 GW (27%), mientras que en América se asignaron casi 10 GW (7%), según el informe.

En términos de adjudicaciones de capacidad, China lideró el camino en 2023 con más de 55 GW asignados a través de 49 licitaciones de energía renovable. India adjudicó 20 GW en 55 licitaciones, seguida de Alemania, que otorgó 19 GW en 11 rondas.

“Las licitaciones han sido el principal impulsor del desarrollo eólico y solar desde mediados de la década de 2010, y seguirán siendo la ruta principal en los mercados emergentes para impulsar el desarrollo. En los mercados más grandes, si bien las licitaciones reguladas competirán con los acuerdos de compra de energía (PPA) y las ventas comerciales de energía como rutas de acceso al mercado, los gobiernos seguirán necesitando depender de las licitaciones para garantizar sus objetivos de descarbonización e independencia energética”, dijo Fernández García. .

Las licitaciones de energías renovables están experimentando dos tendencias opuestas. Mientras que el sector de la energía eólica marina ha sido testigo de una intensa competencia que ha resultado en licitaciones sin subsidios con ofertas incluso negativas, las licitaciones de energía solar fotovoltaica terrestre y solar han tenido una suscripción insuficiente. La falta de postores interesados llevó a que el 30% del volumen se licitara sin asignar en 2023, pero la oferta nula también llevó a la cancelación de contratos más adelante en la fase de desarrollo de los proyectos, según el informe.

“Ambas situaciones ponen en riesgo el despliegue de energías renovables e ilustran la necesidad de reformar el diseño de las licitaciones. Wood Mackenzie espera que este año evolucionen las siguientes tendencias: un aumento de los precios máximos y criterios no relacionados con el precio que desempeñarán un papel destacado”, concluyó Fernández García.

")

0 comentarios