El gran despliegue de renovables pone a prueba toda la infraestructura eléctrica y deja en evidencia el desarrollo fuera de tiempo de tecnologías de gestión de la energía.

En las últimas semanas, muchos observaron aerogeneradores parados y no precisamente por falta de viento.

La fotovoltaica crece a ritmos inalcanzables para un mercado del almacenamiento que aún está exigiendo reglamentaciones que aceleren su rentabilidad y la eólica pierde entre 5 y 8 GW de energía por falta de capacidad de la red.

En entrevista con Energía Estratégica España, Alejandro Diego Rosell, Profesor de EOI y consultor en Nuvix Consulting, revisa los retos que atraviesa la transición energética como el curtailment y las diferentes alternativas de financiamiento.

En cuanto al despliegue de más tecnología ¿Qué pasará con las subastas en este año? ¿Se tendrá en cuenta la capacidad de respuesta de la cadena de suministro?

Los resultados de la última subasta de noviembre generaron mucho revuelo. El hecho de que no se adjudicara ni un 2% del cupo supuso que muchos dieran por muertas a las subastas o que acusaran a la administración de mal diseño.

La realidad es más compleja, España es uno de los países con costes más competitivos en Capex y Opex del mundo.

No solo se trata de los costes de diseño o instalación, somos competitivos en proyectos multimegavatios y el ejemplo es que en las subastas de 2021 alcanzamos algunos de los precios más competitivos del mundo.

Creo que se juntaron tensiones de precios en cuanto a la situación geopolítica y la existencia de alternativas a la subasta (como los mercados de PPA y el Pool), ha hecho que buena parte de los promotores optaran por no entrar en la guerra de precios.

Este año está por ver, la realidad es que la inflación no ha decaído y mientras haya alternativas y compradores bilaterales para la energía, la competitividad de las subastas está en duda.

¿A qué retos se enfrenta el sector en 2023?

De cara a 2023, cada vez los proyectos son más grandes, más ajustados en precio y los márgenes de EPC y developers se ajustan.

Esto puede generar tensiones en las que veamos caer a algunos de los actores más débiles en un inicio de consolidación del mercado.

No obstante, mientras exista la actual demanda y disponibilidad de proyectos en marcha o cercanos al ready to build, creo que todavía faltan unos años para que se produzca esta consolidación.

En el medio plazo sin duda hay un exceso de proyectos que no tendrán cabida. Si se ejecuta un 20% del pipeline actual tendríamos que parar para dejar a REE que amplíe capacidad, conexiones o se desarrolle almacenamiento.

Ya estamos tocando techo en algunos aspectos y se están multiplicando las restricciones técnicas en capacidad (curtailment) principalmente para la eólica pero también está aumentando para la solar FV.

No sería mayor problema si se quedara como ahora, pero el crecimiento es exponencial y muchos ciudadanos se preguntan qué hacen miles de aerogeneradores parados en mitad de un vendaval.

Hace falta trabajar en paralelo y de manera más intensa de lo que creo que se está abordando en almacenamiento, bombeo, baterías, almacenamiento en sales….

Los tiempos de modificación y adaptación de la red eléctrica no van acompasados.

¿Cuándo cree que se podría dar esta situación preocupante de curtailment, como plazo de referencia al crecimiento en paralelo del mercado del almacenamiento?

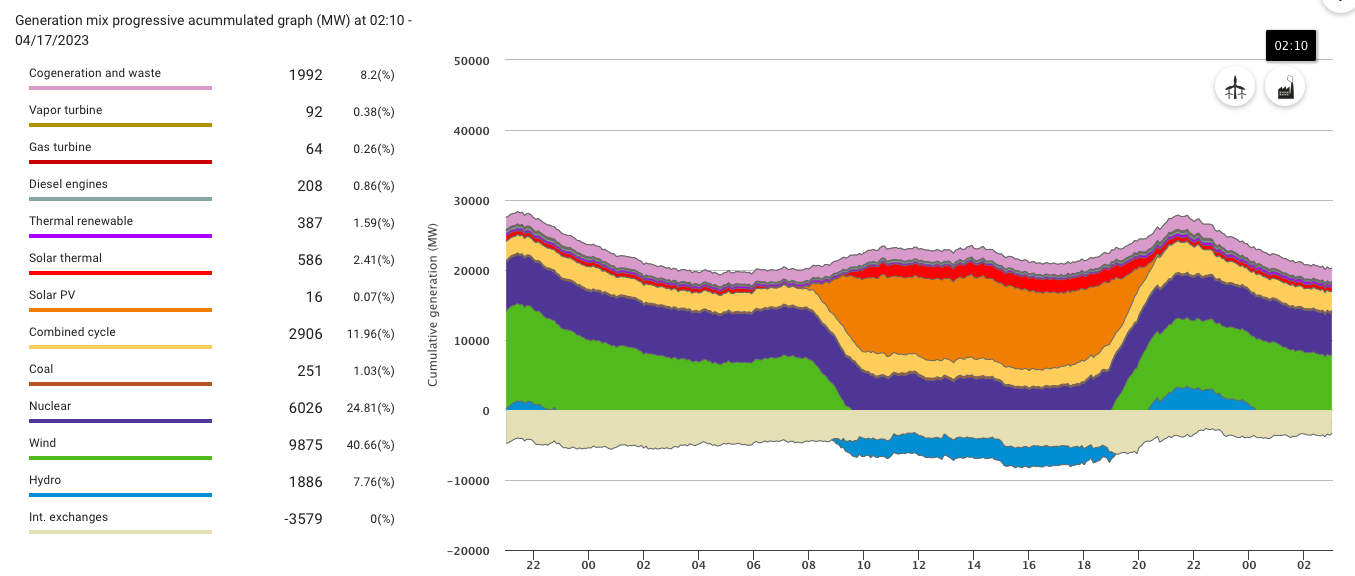

En los siguientes gráficos de los días sábado 15 y domingo 16 se ve cómo la eólica reduce la potencia en momentos de mucha generación solar y baja demanda.

Coincide con la demanda. Si se ven en las horas centrales del día se genera mucha solar y no cabe más.

Se exporta lo que se puede pero como no hay capacidad de almacenamiento, hace esa U en las horas centrales que coinciden con la generación solar.

Asimismo, en las horas centrales se satura de oferta y en esas mismas horas se paran aerogeneradores y se forma la U en el mediodía

No se pueden mantener las turbinas eólicas funcionando porque no hay espacio en la red y se reduce alrededor de 5-8 GW de eólica.

¿Esto está generando pérdidas monetarias para los generadores eólicos?

A algunos les pagan por regulación si se prevé con algo de antelación, pero a muchos no pues son regulaciones de última hora y tienen pérdidas

De momento no es excesivo pero va a más y va a ser un problema si no se regula, además de que es un desperdicio inmenso de energía limpia.

Está pasando entre semana también, sobre todo ahora en abril en los momentos de mayor generación solar.

Se define como restricciones técnicas o vertidos pero está siendo ya masivo en las horas centrales del día.

¿Es decir que el almacenamiento es necesario ahora mismo?

Sí, REE contempla el problema pero su planificación en infraestructuras no va a ser suficiente.

Las interconexiones van tarde, no se esperan más almacenamientos por bombeo en el corto plazo aunque hay muchos desarrollos.

Falta marco normativo para incentivar pagos por capacidad del almacenamiento en Bombeo, Baterías, etc.

Se está haciendo casi todo el impulso en la parte de generación, pero ya empieza a tocar techo.

Se espera que el hidrógeno pueda convertirse en otra respuesta, con avances tecnológicos que permitan producción distribuida de hidrógeno y baterías de hidrógeno… Pero ¿qué ocurrirá primero?

Lo más factible pues ya existe: son los bombeos hidráulicos, luego las baterías para regulación de frecuencia y posteriormente el hidrógeno.

Aunque aún le queda mucho recorrido, no creo que antes de 2030 influya en la red y las aplicaciones de H2 serán primero para descarbonizar transporte o industria.

El tema del H2 es la gran incógnita pues está entrando mucho dinero de Europa pero está casi todo por hacer. En costes de generación eléctrica aún no compite.

Las baterías son una pequeña parte de la solución hasta 4 horas de almacenamiento.

Y una opción que se podría utilizar en el corto plazo son los almacenamientos en sales de termosolar que ya se utilizan pero no hay planes de expansión en el corto plazo.

Una oportunidad de dar buenas señales para el desarrollo era la subasta de noviembre pasado pero quedó desierta… ¿Se ha perdido la esperanza en este sentido?

No se ha perdido la esperanza pero ahora no salen los números. Desde el sector sostienen que con la incertidumbre sobre precios futuros no sale y los costes de generación son muy superiores a FV o eólica.

Si sale algún mecanismo de incentivo o pagos por capacidad, creo que sí tendría podría, pues permite generar energía solar 24H y es necesaria.

No obstante, es mucho más complejo reducir CAPEX en esta tecnología que en FV o Wind.

En otros países se están construyendo pero ahora le penaliza mucho lo barato de los paneles solares FV sobre todo.

Es decir que la mayor esperanza que tendría este sector es que la reforma de mercado incluya los mercados de capacidad y que se logren reducciones en el OPEX por escala?

Si, o subastas específicas por tecnología que establecieran algún incentivo o suelo de precio. Eso permitiría montar un modelo de negocio, pero ahora no llegan por precio.

Creo que en el futuro pasará. España es pionera en esta tecnología y hay mucho know how.

")

0 comentarios