")

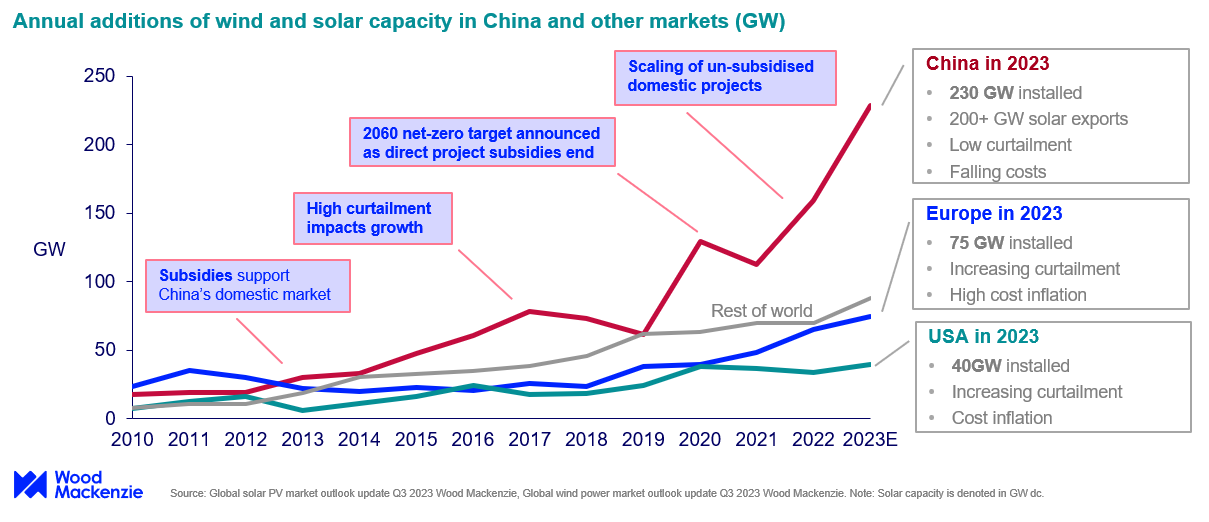

China, actualmente en camino de alcanzar un récord de 230 gigavatios (GW) de instalaciones eólicas y solares este año, lidera el mercado mundial de energías renovables. Esto es más del doble del número de instalaciones en Estados Unidos y Europa juntas, según el último informe «Cómo China se convirtió en el líder mundial en energías renovables» de Wood Mackenzie.

Se espera que la inversión en proyectos eólicos y solares para China alcance los 140 mil millones de dólares para 2023, según las conclusiones del informe.

Fuente: Wood Mackenzie

Alex Whitworth, vicepresidente y jefe de investigación de energía y energías renovables de Asia Pacífico en Wood Mackenzie, dijo: “China anunció en 2020 su objetivo de neutralidad de carbono para 2060 y desde entonces ha estado reorganizando silenciosamente todo el sector energético para respaldar la rápida electrificación y expansión de renovables. A medida que salimos de los confinamientos por el COVID-19 este año, es impresionante ver cuán adelantada está realmente China. Mientras que otros mercados están moderando sus objetivos de energías renovables, China ha elevado sus perspectivas eólica y solar para 2025 en un 43% o 380 GW en sólo un par de años”.

Los subsidios directos dan paso al apoyo gubernamental a nivel de sistema

Desde 2020, para ayudar a ampliar las energías renovables en el país, China ha redirigido importantes inversiones hacia líneas de transmisión, almacenamiento de energía, respaldo flexible y fabricación. A medida que los costos de la energía eólica y solar cayeron en China, el país también retiró las tarifas de alimentación preferenciales para proyectos de energías renovables en 2022, ahorrando al gobierno cientos de miles de millones en subsidios.

China ha presupuestado 455 mil millones de dólares en inversiones en redes entre 2021 y 2025, un 60% más que en la década anterior. Esto incluye líneas de transmisión de larga distancia de más de 1.000 km de largo que han desbloqueado más de 100 GW de desarrollo de energías renovables en el interior de China.

China se ha convertido en líder en almacenamiento de energía conectado a la red, con una capacidad que se duplicó desde 2020 hasta alcanzar los 67 GW en 2023 y una perspectiva de expandirse a 300 GW para 2030.

Otras iniciativas gubernamentales apuntan a la flexibilidad de la red. China ha sido criticada por una cartera de más de 200 GW de plantas de carbón en desarrollo, pero las nuevas políticas también han llevado a la creación de una flota de más de 100 GW de plantas flexibles que queman menos carbón y están diseñadas para respaldar las energías renovables intermitentes. China también ha lanzado nuevas políticas en el lado de la demanda, como precios máximos más altos y el establecimiento de objetivos para 50-80 GW de gestión del lado de la demanda (DSM) o “plantas de energía virtuales” para 2025.

Whitworth comentó: “La inversión de China en energías renovables e infraestructura de apoyo en los últimos años ha superado lo que se destinaba a la energía del carbón en un factor de 5 a 1. La participación del carbón en la generación de energía ha estado cayendo continuamente, 10 puntos porcentuales en los últimos cinco años. años hasta alrededor del 55% en la actualidad. Alrededor del 80% de la reducción fue reemplazada por energías renovables y el resto principalmente por energía nuclear”.

La fuerte integración del sistema y los bajos costos dan a China el liderazgo en energía eólica y solar durante la próxima década

El crecimiento de las energías renovables se ha visto favorecido por las bajas tasas de reducción de energía solar y eólica, que alcanzaron niveles del 2% y el 4%, respectivamente, en 2022. Esto mejora significativamente la economía del proyecto en comparación con la reducción de más del 10% experimentada antes de 2020. Se espera que la reducción aumente nuevamente . desde los bajos niveles observados hoy, aunque aún se mantendrá en niveles manejables.

“Si bien la inflación de costos ha sido un lastre importante en otros mercados, China ha aprovechado su enorme escala interna y su fuerte crecimiento en las exportaciones para expandir rápidamente la fabricación de energía solar y reducir los costos de los módulos solares. Hoy en día, China domina más del 80% de la capacidad de la cadena de suministro global ”, afirmó Sharon Feng, analista senior de energía con sede en Beijing.

La caída de las tasas de interés, los bajos costos de la energía, la intensa competencia de precios entre proveedores nacionales y el apoyo gubernamental a la investigación y el desarrollo y la fabricación han respaldado la caída de los costos en China.

“Los precios de la energía para el usuario final de China son menos de la mitad de los de Europa o Australia y esto respalda una fuerte ventaja competitiva en el comercio global. El mercado energético de China es ahora más grande que el de Europa y Estados Unidos juntos, por lo que si puede lograr la transición a una alta proporción de energías renovables intermitentes manteniendo precios estables, sería un logro histórico”, concluyó Whitworth.

")

0 comentarios