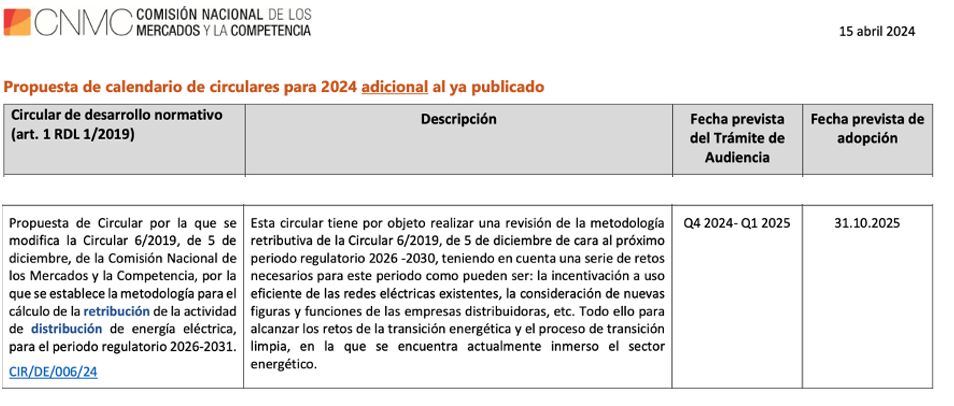

La CNMC anunció que someterá a audiencia pública la propuesta de modificación de la Circular 6/2019 entre el último trimestre de 2024 y el primer trimestre de 2025 y se dispara la alarma de las inversiones de las distribuidoras en redes eléctricas.

Aunque está de acuerdo en que hay oportunidades de mejora, Isabel Bassas Pérez, socia de Bassas Pérez Abogados y miembro de AEDEN – Asociación Española de Derecho de la Energía, reclama: “De nuevo, las empresas no podrán confirmar el impacto retributivo de las actuaciones realizadas durante el año 2024 hasta que se apruebe esta modificación”.

En diálogo con Energía Estratégica España, la abogada manifiesta que “esto no significa que se frenen las inversiones pero sí que se ralentizarán considerablemente”, lo que podría impactar en la penetración de nuevas tecnologías renovables, como el almacenamiento y las conexiones de autoconsumo, como comentan expertos a este medio.

También puede afectar en la introducción de medidores inteligentes, que son fundamentales para la obtención de información clave para la operación de estas redes.

De hecho, la Circular 6/2019 no sólo reglamenta la retribución de la distribución de energía a partir del 2020, sino que introduce el concepto de digitalización para que las empresas entiendan qué tipo de inversiones están vinculadas en la categoría para el desarrollo de las smarts grids.

La demora administrativa que suponen los cambios, así como la falta de certidumbre en la retribución y en este tipo de definiciones, hace muy complejo el rol de las distribuidoras en la transición energética.

Según la normativa, estas empresas deben presentar anualmente planes de inversión, informando sobre sus acciones para los próximos tres años y reportar las realizadas año tras año.

Sin embargo, tal como lo vienen reclamando las distribuidoras desde hace meses, la retribución del año 2020 aún no ha sido aprobada y, en consecuencia, tampoco las de los años 2021, 2022 y 2023, ya que cada una depende del año anterior.

Esta realidad, dificulta la planificación de sus inversiones, sobre todo de las de menos de 100 mil usuarios, donde la construcción de una subestación podría significar el compromiso de todo el presupuesto de más de un año.

A pesar de esto, la comisión adelanta que presentará ajustes de la normativa, que comenzaría a regir a partir del ejercicio 2024, generando más incertidumbre en el sector.

Las novedades no se conocerán hasta que se publique su propuesta, pero en la Segunda Propuesta Retribución 2020 ya adelantó algunas sugerencias de lo que se podría modificar.

Tal como observan desde el sector, los nuevos criterios retributivos requerirán la adaptación de los envíos de información regulatoria previstos en la Circ. 8/2021, lo que supondrá cambios significativos en la preparación de los documentos a presentar.

Asimismo, Bassas Pérez adelanta que también están elaborando las alegaciones donde se destacan cambios como: la revisión de penalizaciones por cortes programados que consideren si fueron estrictamente necesarias y debidamente anunciadas; reglas anti fraude; y la oportunidad de redirigir los recursos financieros hacia la mejora directa de la calidad del servicio en lugar de aplicar penalizaciones.

No obstante, la letrada señala que el hecho de que aún no hayan podido evaluar cómo se aplica la ley en estos cuatro años de vigencia, dificulta la percepción de la norma para realizar las propuestas de mejora.

Por último, identifica como crucial la necesidad de que se reconozca la retroactividad de los períodos 2018 y 2024 ya que la CNMC puso en duda este principio en el 2019.

“Para mi, sin duda estamos ante un caso de retroactividad flagrante. Sería como si los obligados a tributar por IRPF 2024 no supiéramos hasta diciembre 2024 (retroactividad impropia) o enero 2025 (retroactividad propia) cuáles son las tarifas aplicables”, enfatiza Bassas Pérez.

")

0 comentarios