")

El Consejo de Administración de Enel, presidido por Michele Crisostomo, ha examinado y aprobado el informe intermedio a 31 de marzo de 2023.

Entre los datos económicos y financieros consolidados se destaca:

– Los ingresos en el primer trimestre de este año ascendieron a 26.414 millones de euros, con una disminución de 7.722 millones de euros (-22,6%) en comparación con el primer trimestre de 2022.

La disminución de los ingresos en los segmentos de Generación Térmica y Trading y Mercados de Usuarios Finales se atribuye principalmente a la disminución progresiva de los precios de la energía, tras la normalización del contexto energético, a los resultados relacionados con los contratos con entrega física y a los menores volúmenes de energía generada y vendida durante el período.

La disminución de los ingresos de Enel X es atribuible a la plusvalía registrada durante el primer trimestre de 2022, resultante de la venta parcial de la participación en Ufinet por 220 millones de euros.

Los ingresos de Enel Green Power aumentaron en comparación con el mismo periodo de 2022, debido principalmente al aumento de las cantidades producidas y vendidas en Italia, Chile, Brasil y España.

El aumento de los ingresos de Enel Grids se atribuye principalmente a los ajustes tarifarios en Italia y a las mayores cantidades de energía transportada en España, que compensan con creces los menores volúmenes de energía distribuida.

– Los ingresos en el primer trimestre de 2023 procedentes únicamente de la generación térmica e incluidos en los resultados de Generación Térmica y Trading ascendieron a 4.264 millones de euros, un descenso de 62 millones de euros (-1,4%) en comparación con el mismo periodo de 2022.

En concreto, los ingresos atribuibles a la generación con carbón en el primer trimestre de 2023 se sitúan en el 5,0% de los ingresos totales (4,3% en el primer trimestre de 2022).

– Los ingresos del primer trimestre de 2023 y del mismo periodo de 2022 no incluyen partidas no ordinarias.

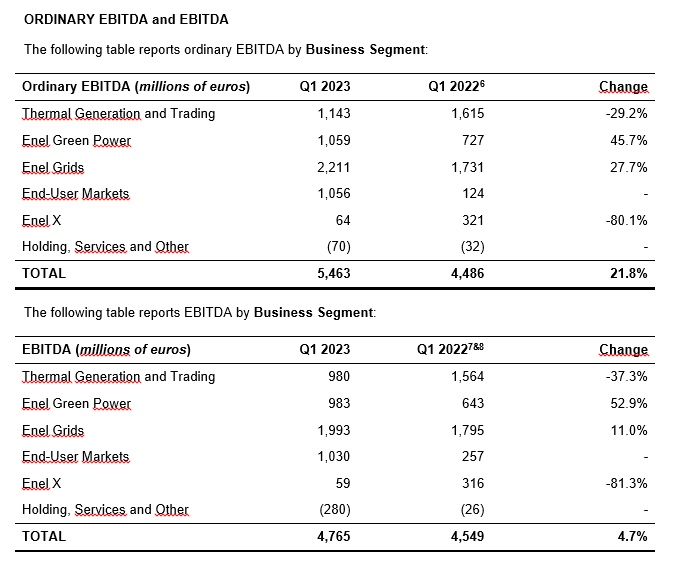

El EBITDA ordinario del primer trimestre de 2023 ascendió a 5.463 millones de euros, con un aumento de 977 millones de euros en comparación con el mismo periodo de 2022 (+21,8%).

Esta variación positiva es atribuible esencialmente a la evolución del negocio integrado, como combinación de los negocios de Generación Térmica y Trading, Enel Green Power, Mercados de Usuarios Finales y Enel X, que registró un aumento del EBITDA ordinario de aproximadamente 750 millones de euros, y a la evolución positiva de Enel Grids.

Estos efectos sólo se ven parcialmente compensados por la mencionada plusvalía, registrada durante el primer trimestre de 2022 como resultado de la venta parcial de la participación en Ufinet, por 220 millones de euros.

En concreto, la positiva evolución de la generación, apoyada principalmente en las renovables con mayores cantidades de energía generada y vendida sobre todo en Italia, España, Chile y Brasil, así como el positivo comportamiento del mercado libre en Italia y España, compensan con creces los efectos negativos de la gestión del riesgo de las materias primas debido a la progresiva estabilización de los precios.

La evolución positiva de las redes se debe principalmente a los ajustes tarifarios registrados en Italia, España y Brasil, así como al reconocimiento en Rumanía de diferenciales de precios sobre las cantidades relacionadas con las pérdidas en la red.

En el primer trimestre de 2023, los ingresos ordinarios netos del Grupo ascendieron a 1.512 millones de euros, lo que supone un aumento de 28 millones de euros en comparación con el primer trimestre de 2022 (+1,9%).

La evolución positiva de las operaciones ordinarias compensó con creces el aumento de los gastos financieros netos, debido a la evolución de los tipos de interés y al aumento de la deuda bruta en comparación con el primer trimestre de 2022, así como la mayor carga fiscal sobre los resultados ordinarios del Grupo y el mayor impacto de las participaciones no dominantes, atribuibles a los aumentos de los resultados netos, principalmente logrados por las filiales de España, América Latina y Rumanía.

El EBIT del primer trimestre de 2023 ascendió a 2.951 millones de euros, lo que supone un aumento de 120 millones de euros (+4,2%) en comparación con el mismo periodo de 2022.

Esta variación se debe principalmente a la evolución positiva de los resultados de explotación, que compensan con creces las mayores amortizaciones registradas durante el primer trimestre de 2023 como consecuencia de las nuevas inversiones.

Situación financiera

La posición financiera muestra el capital neto empleado a 31 de marzo de 2023, incluyendo 5.511 millones de euros de activos netos mantenidos para la venta, equivalentes a 105.105 millones de euros (102.150 millones de euros a 31 de diciembre de 2022).

Este importe se financia mediante:

- fondos propios, incluidas las participaciones no dominantes, de 46.204 millones de euros (42.082 millones de euros a 31 de diciembre de 2022);

- deuda financiera neta de 58.901 millones de euros (60.068 millones de euros a 31 de diciembre de 2022). La reducción de la deuda financiera neta se debe esencialmente a los flujos de tesorería positivos generados por las operaciones, a la variación de los pasivos financieros netos relacionados con el perímetro de los activos mantenidos para la venta, a la evolución favorable de los tipos de cambio y a los efectos resultantes de la emisión de obligaciones híbridas perpetuas subordinadas no convertibles. Estos efectos compensan con creces las necesidades generadas por las inversiones del periodo (2.873 millones de euros) y por el pago de dividendos (2.107 millones de euros).

Los gastos de capital ascendieron a 2.873 millones de euros en el primer trimestre de 2023, un aumento de 340 millones de euros en comparación con el mismo periodo de 2022 (+13,4%). En concreto, en el primer trimestre de 2023 aumentaron las inversiones relacionadas con Enel Green Power, principalmente en Italia, España, Colombia y Brasil, y con Enel Grids, especialmente en Italia.

Ventas de electricidad y gas

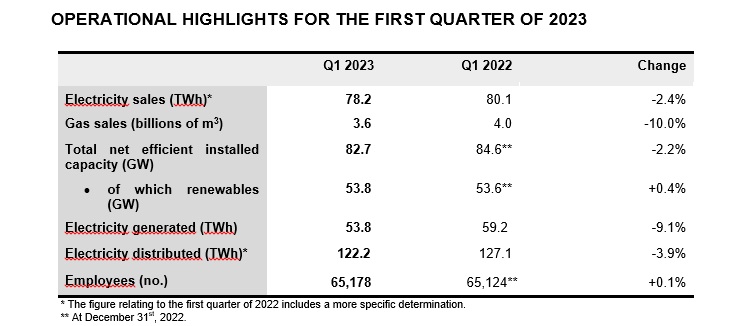

Las ventas de electricidad en el primer trimestre de 2023 ascendieron a 78,2 TWh, lo que supone una disminución de 1,9 TWh (-2,4%) en comparación con el mismo periodo del ejercicio anterior. En concreto, esto refleja: (i) un aumento de las cantidades vendidas en Argentina (+0,6 TWh) y en Chile (+0,3 TWh); y (ii) menores cantidades vendidas en Italia (-1,0 TWh), Brasil (-1,5 TWh) y Rumanía (-0,3 TWh);

Las ventas de gas natural en el primer trimestre de 2023 ascendieron a 3.600 millones de metros cúbicos, lo que supone un descenso de 400 millones de metros cúbicos (-10,0%) respecto al mismo periodo del ejercicio anterior.

Capacidad instalada eficiente neta total

En el primer trimestre de 2023, la capacidad instalada eficiente neta total del Grupo ascendía a 82,7 GW, lo que supone una disminución de 1,9 GW en comparación con el 31 de diciembre de 2022. Esta disminución se atribuye principalmente a la reducción de la capacidad térmica instalada eficiente neta debido a la venta de Enel Generación Costanera en Argentina (-2,2 GW), solo parcialmente compensada por la instalación de 0,13 GW de nueva capacidad solar en Estados Unidos y Colombia, así como 0,14 GW de nueva capacidad eólica en Chile, Canadá y Brasil.

Electricidad generada

La electricidad neta generada por el Grupo Enel en el primer trimestre de 2023 ascendió a 53,8 TWh , una disminución de 5,4 TWh en comparación con el valor registrado en el mismo período de 2022 (-9,1%). En concreto, esto refleja:

un aumento de 3,1 TWh en la generación procedente de fuentes renovables (+1,4 TWh de hidroeléctrica; +1,1 TWh de eólica; +0,7 TWh de solar; -0,1 TWh de geotérmica);

una menor contribución de las fuentes térmicas (-8,3 TWh), debido principalmente a la menor generación de las centrales de ciclo combinado (-4,3 TWh) y de Petróleo y Gas (-4,1 TWh);

una menor generación a partir de fuentes nucleares (-0,3 TWh).

Generación renovable

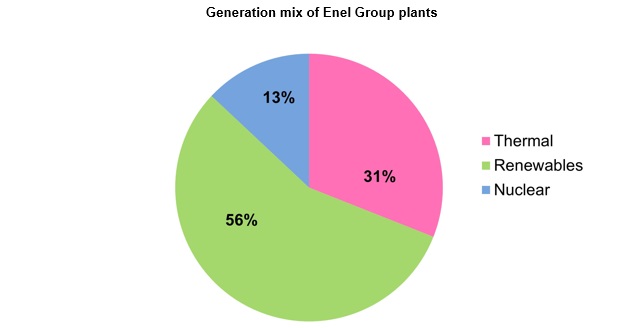

La generación procedente de fuentes renovables, incluidos los volúmenes producidos por la capacidad gestionada, superó con creces la procedente de la generación térmica, alcanzando los 33,1 TWh (29,4 TWh en el mismo periodo de 2022, +12,4%), frente a una generación procedente de fuentes térmicas de 17,0 TWh (25,3 TWh en el mismo periodo de 2022, -32,8%).

Considerando sólo la producción de la capacidad consolidada, la generación con cero emisiones asciende al 68,4% de la generación total del Grupo Enel, mientras que es igual al 70,1% si se incluye también la capacidad de generación gestionada. La ambición a largo plazo del Grupo Enel es lograr cero emisiones directas e indirectas para 2040.

Electricidad distribuida

La electricidad transportada por las redes de distribución del Grupo Enel en el primer trimestre de 2023 ascendió a 122,2 TWh, de los cuales 53,2 TWh en Italia y 69,0 TWh en el extranjero.

Los volúmenes de electricidad distribuida en Italia disminuyeron en 2,6 TWh (-4,7%) en comparación con el valor registrado en el mismo período de 2022, en línea con la demanda de electricidad en la red nacional (-10,4%). La variación porcentual de la demanda en el mercado nacional ascendió a -4,2% en el Norte, -4,0% en el Centro, -4,4% en el Sur y -2,0% en las Islas. El sur y las islas están abastecidos principalmente por e-distribuzione; en el centro y el norte, otros grandes operadores representan en total alrededor del 15% de los volúmenes distribuidos.

La electricidad distribuida fuera de Italia ascendió a 69,0 TWh, lo que supone una disminución de 2,3 TWh (-3,2%) con respecto al mismo periodo de 2022.

Perspectivas

El Plan Estratégico del Grupo para 2023-2025, presentado a la comunidad financiera en noviembre de 2022, traza una estrategia basada en la simplificación y la focalización en geografías que permitan aprovechar plenamente las oportunidades relacionadas con la transición energética.

En concreto, el objetivo del Plan Estratégico 2023-2025 es:

– concentrarse en una cadena de valor integrada que persiga la electrificación sostenible;

– reposicionar estratégicamente los negocios y las geografías

– asegurar el crecimiento y la solidez financiera combinando el aumento de los ingresos ordinarios netos con un refuerzo de las métricas crediticias ya en 2023.

Para perseguir estos objetivos, en el periodo 2023-2025, el Grupo prevé invertir un total de unos 37.000 millones de euros, el 60% de los cuales para apoyar la estrategia comercial integrada del Grupo (generación, clientes y servicios), y el 40% a favor de las redes, para apoyar su papel como facilitadoras de la transición energética.

El Plan se centra en cuatro acciones estratégicas:

– Equilibrar la demanda y la oferta de los clientes para optimizar el perfil de riesgo/rentabilidad.

Para 2025, en los seis países «centrales», el Grupo espera vender en torno al 80% de los volúmenes de electricidad con contratos a precio fijo. El Grupo también espera alcanzar el 100% de las ventas a precio fijo con su propia generación y Acuerdos de Compra de Energía (PPA) a largo plazo, de los cuales aproximadamente el 90% se espera que estén cubiertos por fuentes libres de carbono, para asegurar aún más la evolución de los márgenes del Grupo.

– Descarbonización para garantizar la competitividad, la sostenibilidad y la seguridad.

Para 2025, el Grupo tiene previsto añadir unos 21 GW de capacidad renovable instalada (de los cuales unos 19 GW en países «centrales»), bien encaminado para alcanzar sus objetivos de descarbonización, en línea con el Acuerdo de París.

– Reforzar, ampliar y digitalizar las redes para permitir la transición.

La estrategia de redes del Grupo afecta a cinco de los seis países «centrales»: Italia, España, Brasil, Chile y Colombia.

– Racionalizar la cartera de negocios y geografías.

El Grupo prevé una mayor racionalización de su estructura, mediante la salida de algunos negocios y geografías que ya no están alineados con su estrategia, con el fin de redefinir la estructura del Grupo, maximizando el valor para los accionistas.

Como resultado de las acciones estratégicas mencionadas, se espera que el EBITDA ordinario del Grupo alcance los 22.200-22.800 millones de euros en 2025, frente a los 19.700 millones de euros en 2022.

Se espera que los ingresos ordinarios netos del Grupo aumenten hasta los 7.000-7.200 millones de euros en 2025, frente a los 5.400 millones de euros de 2022.

A la luz de los sólidos resultados del primer trimestre, se confirman las orientaciones proporcionadas a los mercados financieros en la presentación del Plan Estratégico para 2023-2025 en noviembre de 2022: en 2023, el Grupo prevé un EBITDA ordinario de entre 20.400 y 21.000 millones de euros, un resultado ordinario neto de entre 6.100 y 6.300 millones de euros y una deuda financiera neta de entre 51.000 y 52.000 millones de euros.

Salir de Perú

El pasado 7 de abril, Enel anunció que Enel Perú, controlada a través de la sociedad cotizada chilena Enel Américas S.A., firmó un acuerdo con la empresa china China Southern Power Grid International (HK) Co. («CSGI») para la venta de la totalidad de las participaciones accionarias que Enel Perú posee en la empresa distribuidora y suministradora de energía eléctrica Enel Distribución Perú S.A.A. y en Enel X Perú S.A.C., esta última proveedora de servicios avanzados de energía.

El acuerdo establece que CSGI adquirirá las participaciones accionarias de Enel Perú en Enel Distribución Perú S.A.A. (equivalentes aproximadamente al 83,15% del capital social de esta última) y en Enel X Perú S.A.C. (equivalentes al 100% del capital social de esta última), por una contraprestación total de alrededor de 2.900 millones de dólares estadounidenses, equivalente a un valor de empresa de alrededor de 4.000 millones de dólares estadounidenses (sobre una base del 100%).

Además, la contraprestación total está sujeta a los ajustes habituales en este tipo de transacciones en consideración al tiempo transcurrido entre la firma y el cierre.

El cierre de la venta está sujeto a ciertas condiciones suspensivas habituales en este tipo de transacciones, incluyendo la autorización de la autoridad antimonopolio competente en Perú y las aprobaciones de las autoridades chinas competentes para las inversiones directas en el exterior (ODI).

")

0 comentarios