")

La capacidad de Captura, Utilización y Almacenamiento de Carbono (CCUS) prevista a nivel mundial ha alcanzado los 905 millones de toneladas anuales (mtpa), con más de 50 nuevos proyectos anunciados este trimestre, afirma Wood Mackenzie, una empresa de Verisk (Nasdaq:VRSK).

Estos resultados provienen del informe ‘CCUS Market Update for Q2 2022’ de Wood Mackenzie.

Lucy King, analista de investigación senior y autora del informe, señaló: «A pesar del continuo impulso en la tubería de CCUS, se requiere mucho más progreso para cumplir con los objetivos de gases de efecto invernadero de 2050”.

“En la actualidad, el proyecto de capacidad de CCUS está cerca de alinearse con la trayectoria de 1,5 grados de Wood Mackenzie hasta 2030, pero tendrá que multiplicarse por siete en 2050 para alcanzar la capacidad necesaria para el objetivo de cero”, indicó la especialista.

Y agregó: «El mayor reto es la falta de políticas y regulaciones integradas para los proyectos de CCUS. En la mayoría de los países, el ritmo de crecimiento y la demanda de CCUS está superando la capacidad de los gobiernos respectivos para legislar”.

En esa línea, King sostuvo: “Esperamos que 2022 sea un año crucial para el CCUS, ya que muchos países están formulando estrategias, políticas y reglamentos para apoyar su despliegue».

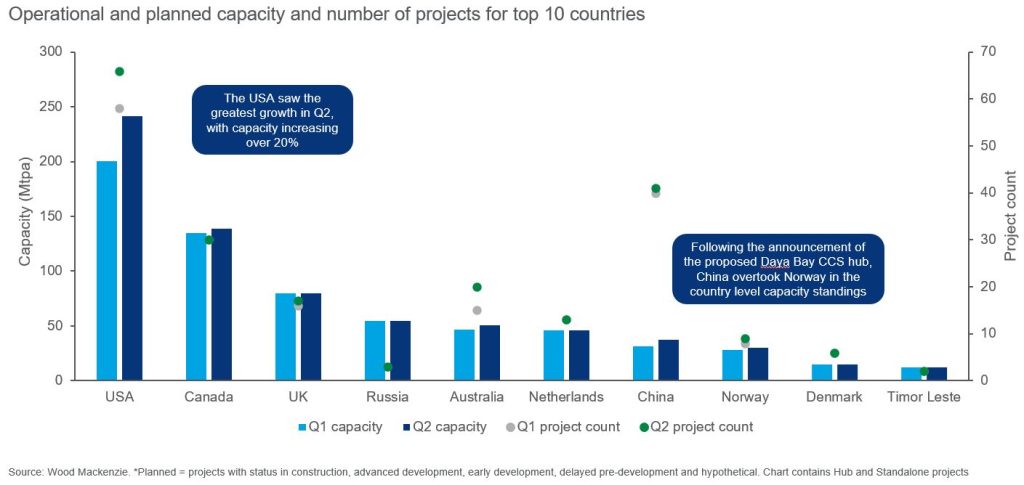

EE.UU. es líder mundial en CCUS, apoyado por su incentivo de crédito fiscal 45Q para el secuestro de carbono lanzado en 2008. El 16 de agosto de 2022, el Presidente Joe Biden firmó la Ley de Reducción de la Inflación (IRA), que mejorará y ampliará el incentivo fiscal 45Q.

«El proyecto de Ley de Reducción de la Inflación acelerará aún más el proyecto de capacidad de CCUS de EE.UU., que actualmente es de casi 250 Mtpa. Incentivará los proyectos de captura a menor escala, atraerá a más industrias y promoverá la inversión en tecnologías como la captura directa de aire», explicó King.

También se han producido grandes avances en la concesión de licencias y permisos para el almacenamiento geológico de CO2 a lo largo del segundo trimestre de 2022.

La industria ha visto un aumento en la actividad de concesión de licencias en Noruega, Rusia y Australia, con el Reino Unido lanzando la «primera ronda de licencias de almacenamiento de CO2 de su tipo», que consta de 13 áreas en todo el Mar del Norte.

Fuente: Wood Mackenzie

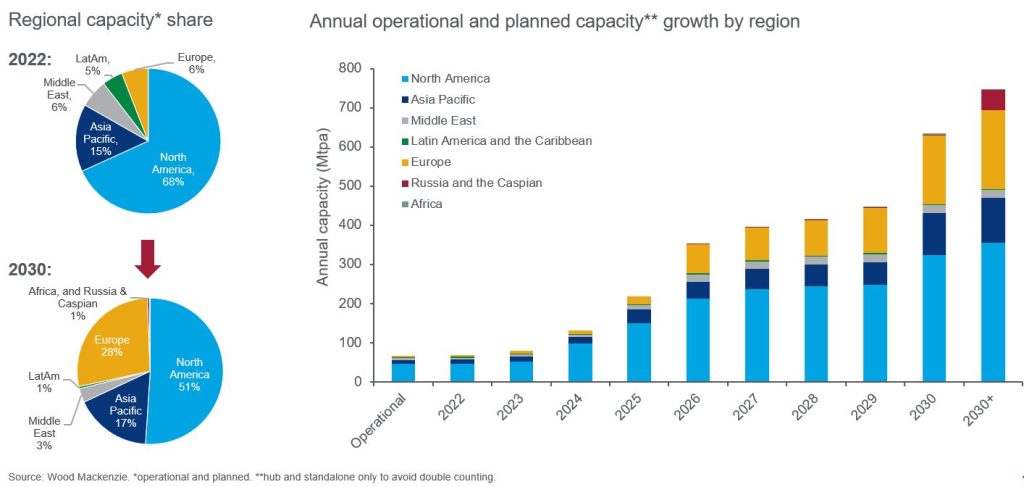

América del Norte y Europa siguen siendo los puntos calientes de la actividad de CCUS, según los últimos estudios de Wood Mackenzie. América del Norte representa más de dos tercios de la capacidad mundial actual en 2022, con una actividad centrada principalmente en Alberta, la Costa del Golfo y el Medio Oeste de Estados Unidos.

En el futuro, se espera que la cuota de América del Norte en la capacidad mundial de CCUS se reduzca al 50% en 2030, a medida que se amplíen los proyectos en Europa.

Se prevé que China y el sudeste asiático tengan la mayor demanda de CCUS en la década de 2040, pero esto requerirá una mayor aplicación de la normativa y las políticas.

Fuente: Wood Mackenzie

")

0 comentarios